'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

如何在金融服務中使用數碼簽署同時保持合規?

電子簽名在金融服務中的興起

在金融服務這個快節奏的世界中,電子簽名(e-signatures)已成為簡化營運的不可或缺工具,從貸款批准到合約執行。這些工具提供了效率,減少了文書工作和周轉時間,同時支持遠端交易。然而,確保遵守嚴格的法規至關重要,以避免法律陷阱並維護信任。本文探討了將電子簽名整合到金融工作流程中的實用策略,同時優先考慮監管遵守,基於行業觀察。

理解金融領域電子簽名的主要合規要求

金融機構運作於一個旨在保護敏感數據並確保交易完整性的法規網絡中。在美國,《電子簽名全球和國家商業法案》(ESIGN Act)和《統一電子交易法案》(UETA)為電子簽名提供了法律基礎,如果滿足某些條件,則視其等同於濕墨簽名。這些條件包括證明簽署意圖、對電子記錄的同意,以及以可準確再現的形式保留記錄的能力。

對於國際營運,合規性擴展到諸如歐盟的eIDAS法規等框架,該法規將電子簽名分為簡單、高級和合格級別,其中合格電子簽名(QES)提供最高的法律確定性——這對於跨境金融交易至關重要。在亞太(APAC)地區,如中國和新加坡,當地法律如《中華人民共和國電子簽名法》要求特定的認證方法,包括實名驗證和時間戳。

除了法律有效性外,金融服務還必須處理反洗錢(AML)和了解您的客戶(KYC)要求,這些要求受美國《銀行保密法》(BSA)或全球金融行動特別工作組(FATF)建議等法律管轄。電子簽名必須整合強大的身份驗證以防止欺詐,例如生物識別檢查或多因素認證(MFA)。數據隱私是另一個基石;歐洲的《通用數據保護條例》(GDPR)和加利福尼亞《消費者隱私法》(CCPA)等法規要求安全存儲、加密以及用戶對數據處理的同意。

從業務角度來看,不合規可能導致巨額罰款——根據GDPR最高可達全球收入的4%——或聲譽損害。機構應進行定期審計,以驗證電子簽名平台不可變地記錄所有操作,提供防篡改審計軌跡,詳細說明簽署者身份、時間戳和IP地址。

合規實施電子簽名:逐步指南

要在金融服務中有效利用電子簽名而不損害合規性,請遵循這些結構化的步驟,這些步驟基於行業觀察到的最佳實踐。

步驟1:選擇合規的電子簽名平台

選擇根據相關標準認證的提供商,例如信息安全方面的ISO 27001或信任服務方面的SOC 2。對於金融用例,優先考慮支持高級功能的平台,例如用於高風險文檔(如抵押貸款或投資協議)的合格電子簽名。評估與現有系統(如CRM或核心銀行軟件)的集成,以確保無縫工作流程。

在實踐中,金融公司應要求供應商提供合規報告和第三方審計。例如,在處理客戶入職時,平台必須支持符合KYC的身份證明,例如政府ID驗證或基於知識的認證。

步驟2:建立強大的身份驗證流程

在金融領域,身份保障是不可談判的。實施多層驗證:對於低風險文檔,從電子郵件或SMS OTP開始,對於高價值交易升級到生物識別或視頻KYC。平台應允許條件路由,其中簽署者僅在司法管轄區要求時提供附件,如護照。

業務觀察者指出,將電子簽名與AML篩選工具集成可以自動化紅旗檢測,將手動審查減少高達50%。始終獲得電子簽名的明確同意,並記錄它以滿足ESIGN Act要求。

步驟3:確保文檔處理和存儲的安全性

使用端到端加密(AES-256標準)來保護傳輸中和靜態中的文檔。平台必須提供基於角色的訪問控制,防止未經授權的查看。對於長期保留——金融領域通常要求7年以上——選擇符合數據駐留法律的雲存儲,避免可能引發GDPR審查的跨境傳輸。

審計軌跡至關重要:每個電子簽名事件應生成可驗證的日誌,可導出用於監管查詢。在觀察到的案例中,使用此類系統的公司通過提供不可變的執行證明成功抵禦了爭議。

步驟4:培訓員工並監控持續合規性

合規不是一次性設置;它需要持續教育。培訓團隊使用平台,強調異常簽署者行為等紅旗。實施自動化警報,用於過期同意或不完整驗證。

定期審查平台更新以適應新法規,例如不斷發展的APAC數字身份標準。與法律專家合作,將工作流程映射到特定司法管轄區的規則,確保隨著營運擴展的可擴展性。

步驟5:測試和審計工作流程

使用樣本金融文檔試點電子簽名集成,模擬真實場景如電匯授權。進行滲透測試以識別漏洞。實施後,進行季度審計,利用平台分析跟踪合規指標,如驗證成功率。

通過遵循這些步驟,金融服務可以實現80-90%的更快處理時間,同時緩解風險,正如銀行在數字轉型期間採用電子簽名時的行業基準所示。

金融環境中現有電子簽名提供商的挑戰

雖然電子簽名提供了明顯的益處,但由於合規支持和營運障礙的差異,選擇正確的提供商很棘手,尤其是對於全球金融營運。

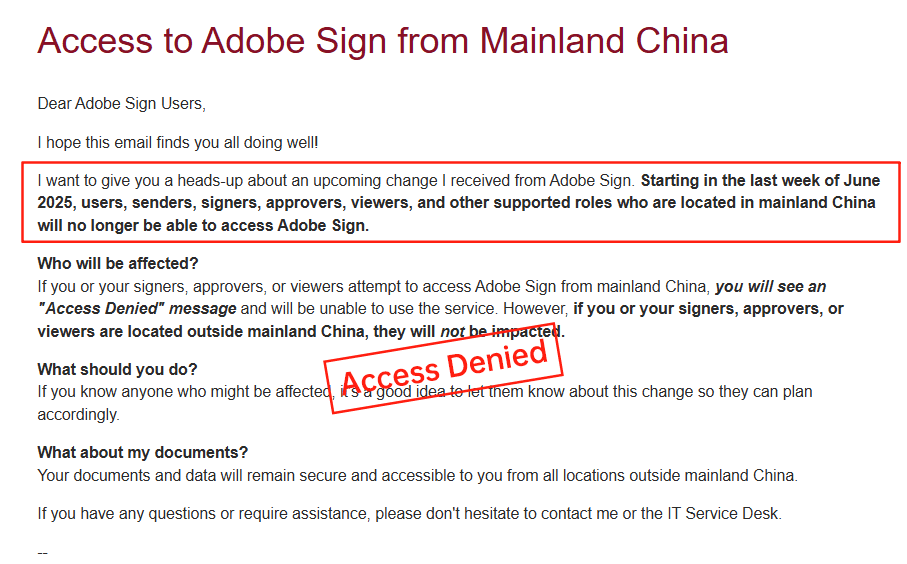

Adobe Sign:透明度和市場退出問題

Adobe Sign一直是文檔管理的主力,但其定價缺乏透明度,通常將電子簽名功能捆綁在更廣泛的Adobe生態系統訂閱中,而沒有明確的使用-based費用細分。這種不透明可能導致高容量金融工作流程的意外成本。更關鍵的是,Adobe Sign於2023年宣布退出中國大陸市場,理由是監管複雜性,這擾亂了依賴無縫區域營運的APAC導向金融機構。此次退出迫使用戶為符合中國法規的簽名尋求替代方案,從而複雜化了多司法管轄區合規。

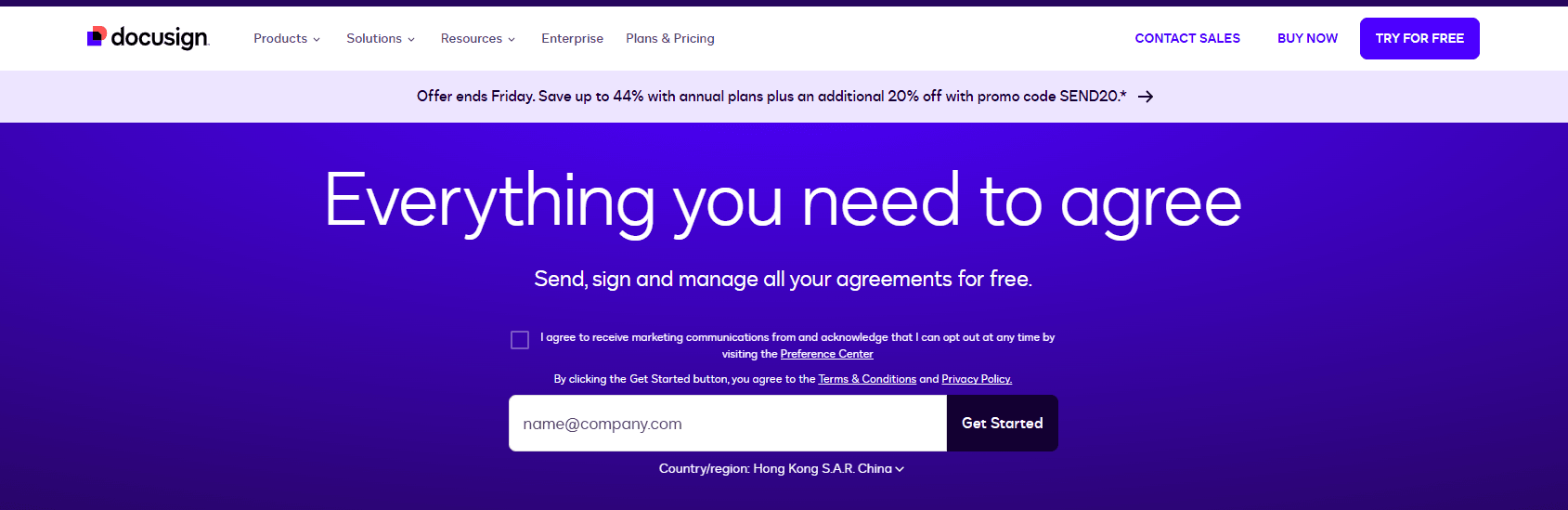

DocuSign:高成本和區域服務差距

DocuSign以強大的功能主導電子簽名領域,但其定價結構——基本計劃起價10美元/月,並擴展到自定義企業級——可能成本高昂,尤其是添加身份驗證或API使用等附加功能。商業功能年度計劃達到480美元/用戶,但信封限制(約100/年)和自動化發送的計量費用會造成不可預測性。透明度問題源於非公開的企業定價和區域相關附加費。

在長尾地區如APAC,DocuSign面臨挑戰:跨境延遲減緩文檔加載,受限的本地ID方法阻礙合規,而更高的支持成本推高總費用。對於中國或東南亞的金融服務,這些因素可能削弱效率,促使觀察到與區域優化工具相比的服務質量不一致。

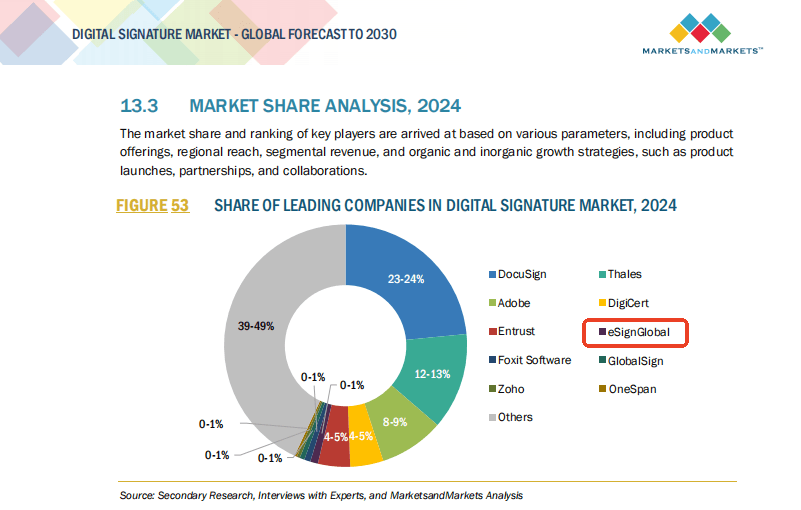

eSignGlobal:區域定制的替代方案

eSignGlobal作為可行選項脫穎而出,特別是對於APAC中心金融營運,提供透明定價和與當地法律(如中國《電子簽名法》)的本土合規。它支持快速、低延遲簽名,優化用於跨境交易,具有靈活的API成本和區域數據駐留選項。集成的KYC和生物識別驗證等功能與金融需求高度契合,提供平衡的替代方案,而無需大型提供商的溢價定價陷阱。

金融合規電子簽名提供商比較

為了輔助決策,以下是基於金融服務標準的提供商中立比較:

| 方面 | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| 定價透明度 | 中等;基於使用的附加功能不清晰 | 低;捆綁在生態系統中,難以隔離 | 高;靈活、區域特定計劃 |

| APAC/中國合規 | 部分;延遲和有限本地支持 | 已退出中國市場 | 強大;與CN/SEA法律本土對齊 |

| 金融使用成本 | 高(300–480美元/用戶/年 + 額外) | 可變,通常與企業綁定 | 競爭力強;針對區域容量優化 |

| 身份驗證 | 計量式,高級選項可用 | 基本到高級,但區域差距 | 集成KYC/生物識別,成本效益高 |

| 長尾地區速度 | 由於全球基礎設施不一致 | 關鍵區域退出後N/A | 針對APAC優化,低延遲 |

| 金融整體適用性 | 對US/EU強大,但全球成本高 | 對Adobe用戶良好,覆蓋有限 | 理想用於跨境APAC金融 |

此表格突出了權衡,其中eSignGlobal在區域效率方面脫穎而出,而不犧牲核心合規。

最終思考:選擇正確的前進路徑

在金融服務中導航電子簽名需要創新與謹慎的平衡。對於尋求DocuSign替代方案並具有強大區域合規的機構——特別是在APAC——eSignGlobal提供了一個實用、合規的選擇,針對全球金融需求量身定制。根據您的具體需求進行評估,以確保持續的營運成功。

常見問題