'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Wie man elektronische Signaturen im Finanzdienstleistungsbereich unter Einhaltung der Vorschriften einsetzt?

Der Aufstieg elektronischer Signaturen im Finanzdienstleistungssektor

In der schnelllebigen Welt der Finanzdienstleistungen haben sich elektronische Signaturen (E-Signaturen) zu einem unverzichtbaren Werkzeug zur Rationalisierung von Abläufen entwickelt, von der Kreditgenehmigung bis zur Vertragsausführung. Diese Tools bieten Effizienz, reduzieren den Papieraufwand und die Bearbeitungszeiten und unterstützen gleichzeitig Remote-Transaktionen. Die Einhaltung strenger Vorschriften ist jedoch von entscheidender Bedeutung, um rechtliche Fallstricke zu vermeiden und das Vertrauen zu wahren. Dieser Artikel untersucht praktische Strategien zur Integration von E-Signaturen in Finanz-Workflows unter vorrangiger Berücksichtigung der Einhaltung von Vorschriften, basierend auf Branchenbeobachtungen.

Die wichtigsten Compliance-Anforderungen für E-Signaturen im Finanzbereich verstehen

Finanzinstitute agieren in einem Netzwerk von Vorschriften, die darauf abzielen, sensible Daten zu schützen und die Integrität von Transaktionen zu gewährleisten. In den Vereinigten Staaten bilden der "Electronic Signatures in Global and National Commerce Act" (ESIGN Act) und der "Uniform Electronic Transactions Act" (UETA) die rechtliche Grundlage für E-Signaturen und betrachten diese unter bestimmten Bedingungen als gleichwertig mit handschriftlichen Unterschriften. Zu diesen Bedingungen gehören der Nachweis der Unterzeichnungsabsicht, die Zustimmung zu elektronischen Aufzeichnungen und die Fähigkeit, Aufzeichnungen in einer Form zu führen, die genau reproduziert werden kann.

Für internationale Operationen erstreckt sich die Compliance auf Rahmenwerke wie die eIDAS-Verordnung der Europäischen Union, die elektronische Signaturen in einfache, fortgeschrittene und qualifizierte Stufen einteilt, wobei qualifizierte elektronische Signaturen (QES) die höchste Rechtssicherheit bieten – was für grenzüberschreitende Finanztransaktionen unerlässlich ist. In der Region Asien-Pazifik (APAC), wie z. B. in China und Singapur, schreiben lokale Gesetze wie das "Gesetz der Volksrepublik China über elektronische Signaturen" bestimmte Authentifizierungsmethoden vor, einschließlich der Überprüfung des echten Namens und des Zeitstempels.

Neben der rechtlichen Gültigkeit müssen Finanzdienstleistungen auch die Anforderungen zur Bekämpfung der Geldwäsche (AML) und zur Kenntnis Ihrer Kunden (KYC) erfüllen, die durch Gesetze wie den "Bank Secrecy Act" (BSA) in den USA oder die Empfehlungen der Financial Action Task Force (FATF) weltweit geregelt werden. E-Signaturen müssen eine robuste Identitätsprüfung integrieren, um Betrug zu verhindern, z. B. biometrische Überprüfungen oder Multi-Faktor-Authentifizierung (MFA). Datenschutz ist ein weiterer Eckpfeiler; Vorschriften wie die Europäische Datenschutz-Grundverordnung (DSGVO) und der California Consumer Privacy Act (CCPA) erfordern eine sichere Speicherung, Verschlüsselung und die Zustimmung der Nutzer zur Datenverarbeitung.

Aus geschäftlicher Sicht kann die Nichteinhaltung zu hohen Geldstrafen führen – gemäß der DSGVO bis zu 4 % des weltweiten Umsatzes – oder zu Rufschädigung. Institute sollten regelmäßige Audits durchführen, um zu überprüfen, ob E-Signatur-Plattformen alle Vorgänge unveränderlich aufzeichnen und einen manipulationssicheren Audit-Trail bereitstellen, der die Identität des Unterzeichners, Zeitstempel und IP-Adressen detailliert auflistet.

Compliance-konforme Implementierung von E-Signaturen: Eine schrittweise Anleitung

Um E-Signaturen in Finanzdienstleistungen effektiv zu nutzen, ohne die Compliance zu beeinträchtigen, befolgen Sie diese strukturierten Schritte, die auf in der Branche beobachteten Best Practices basieren.

Schritt 1: Auswahl einer Compliance-konformen E-Signatur-Plattform

Wählen Sie einen Anbieter, der nach relevanten Standards zertifiziert ist, z. B. ISO 27001 für Informationssicherheit oder SOC 2 für Vertrauensdienste. Priorisieren Sie für finanzielle Anwendungsfälle Plattformen, die erweiterte Funktionen unterstützen, wie z. B. qualifizierte elektronische Signaturen für risikoreiche Dokumente (z. B. Hypotheken oder Anlagevereinbarungen). Bewerten Sie die Integration mit bestehenden Systemen (z. B. CRM- oder Kernbankensoftware), um einen nahtlosen Workflow zu gewährleisten.

In der Praxis sollten Finanzunternehmen von Anbietern Compliance-Berichte und Audits durch Dritte anfordern. Bei der Bearbeitung des Kunden-Onboardings muss die Plattform beispielsweise KYC-konforme Identitätsnachweise unterstützen, z. B. die Überprüfung von Ausweisdokumenten oder wissensbasierte Authentifizierung.

Schritt 2: Aufbau robuster Authentifizierungsprozesse

Im Finanzbereich ist die Identitätssicherung nicht verhandelbar. Implementieren Sie mehrschichtige Überprüfungen: Beginnen Sie für Dokumente mit geringem Risiko mit E-Mail- oder SMS-OTP und steigen Sie für Transaktionen mit hohem Wert auf biometrische oder Video-KYC um. Die Plattform sollte eine bedingte Weiterleitung ermöglichen, bei der Unterzeichner nur dann Anhänge wie Reisepässe bereitstellen, wenn dies von der Gerichtsbarkeit gefordert wird.

Branchenbeobachter weisen darauf hin, dass die Integration von E-Signaturen mit AML-Screening-Tools die Erkennung von Warnsignalen automatisieren und die manuelle Überprüfung um bis zu 50 % reduzieren kann. Holen Sie immer eine ausdrückliche Zustimmung zu E-Signaturen ein und dokumentieren Sie diese, um die Anforderungen des ESIGN Act zu erfüllen.

Schritt 3: Gewährleistung der Sicherheit bei der Dokumentenverarbeitung und -speicherung

Verwenden Sie eine End-to-End-Verschlüsselung (AES-256-Standard), um Dokumente während der Übertragung und im Ruhezustand zu schützen. Die Plattform muss eine rollenbasierte Zugriffskontrolle bieten, um unbefugtes Anzeigen zu verhindern. Wählen Sie für die langfristige Aufbewahrung – die im Finanzbereich oft 7 Jahre oder länger beträgt – einen Cloud-Speicher, der den Gesetzen zur Datenresidenz entspricht, um grenzüberschreitende Übertragungen zu vermeiden, die eine DSGVO-Prüfung auslösen könnten.

Audit-Trails sind unerlässlich: Jedes E-Signatur-Ereignis sollte ein überprüfbares Protokoll erstellen, das für behördliche Anfragen exportiert werden kann. In beobachteten Fällen haben Unternehmen, die solche Systeme verwenden, Streitigkeiten erfolgreich abgewehrt, indem sie einen unveränderlichen Ausführungsnachweis erbrachten.

Schritt 4: Schulung der Mitarbeiter und Überwachung der fortlaufenden Compliance

Compliance ist keine einmalige Einrichtung; sie erfordert kontinuierliche Schulung. Schulen Sie Teams in der Verwendung der Plattform und heben Sie Warnsignale wie ungewöhnliches Unterzeichnerverhalten hervor. Implementieren Sie automatisierte Warnmeldungen für abgelaufene Zustimmungen oder unvollständige Überprüfungen.

Überprüfen Sie regelmäßig Plattform-Updates, um sich an neue Vorschriften anzupassen, z. B. an sich entwickelnde APAC-Standards für digitale Identitäten. Arbeiten Sie mit Rechtsexperten zusammen, um Workflows den Regeln bestimmter Gerichtsbarkeiten zuzuordnen und die Skalierbarkeit bei der Ausweitung des Betriebs zu gewährleisten.

Schritt 5: Testen und Auditieren von Workflows

Führen Sie die E-Signatur-Integration mit Beispieldokumenten aus dem Finanzbereich durch und simulieren Sie reale Szenarien wie die Autorisierung von Überweisungen. Führen Sie Penetrationstests durch, um Schwachstellen zu identifizieren. Führen Sie nach der Implementierung vierteljährliche Audits durch und nutzen Sie die Plattformanalysen, um Compliance-Metriken wie die Erfolgsquote der Überprüfung zu verfolgen.

Durch Befolgen dieser Schritte können Finanzdienstleistungen 80-90 % schnellere Bearbeitungszeiten erzielen und gleichzeitig Risiken mindern, wie Branchen-Benchmarks zeigen, wenn Banken während der digitalen Transformation E-Signaturen einsetzen.

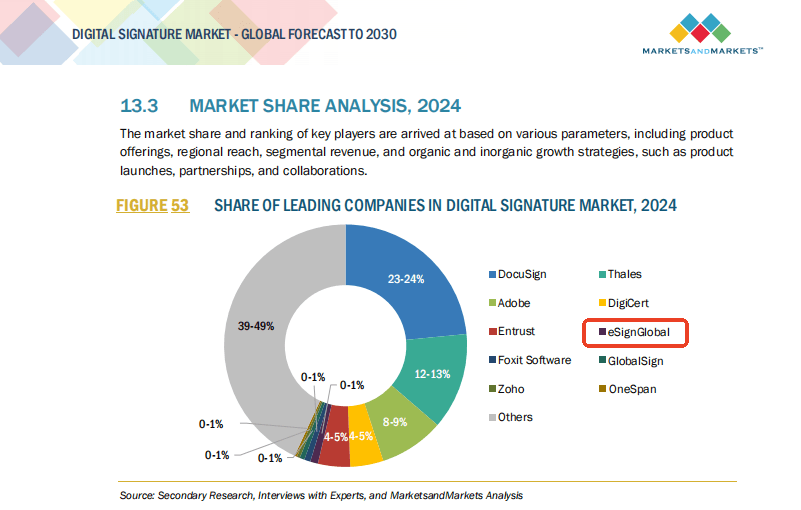

Herausforderungen bestehender E-Signatur-Anbieter im Finanzumfeld

Obwohl E-Signaturen deutliche Vorteile bieten, ist die Auswahl des richtigen Anbieters aufgrund unterschiedlicher Compliance-Unterstützung und betrieblicher Hürden schwierig, insbesondere für globale Finanzoperationen.

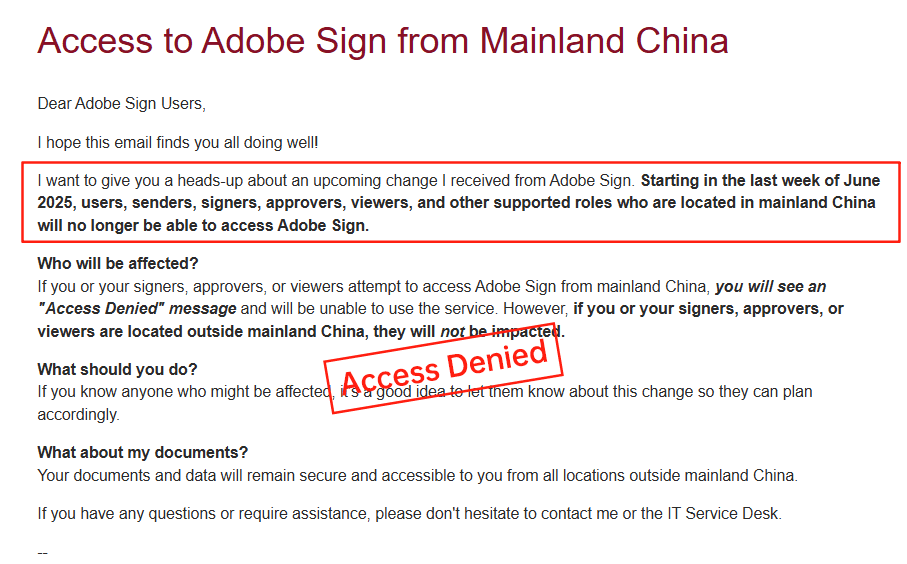

Adobe Sign: Transparenz- und Marktaustrittsprobleme

Adobe Sign ist seit langem eine feste Größe im Dokumentenmanagement, aber es mangelt an Preistransparenz, da E-Signatur-Funktionen oft in breitere Adobe-Ökosystem-Abonnements gebündelt werden, ohne eine klare Aufschlüsselung der nutzungsbasierten Gebühren. Diese Intransparenz kann zu unerwarteten Kosten für Finanz-Workflows mit hohem Volumen führen. Noch wichtiger ist, dass Adobe Sign im Jahr 2023 den Rückzug aus dem chinesischen Festlandmarkt ankündigte und dies mit regulatorischen Komplexitäten begründete, was APAC-orientierte Finanzinstitute störte, die auf einen nahtlosen regionalen Betrieb angewiesen sind. Dieser Ausstieg zwang die Nutzer, nach Alternativen für Signaturen zu suchen, die den chinesischen Vorschriften entsprechen, was die Compliance in mehreren Gerichtsbarkeiten erschwerte.

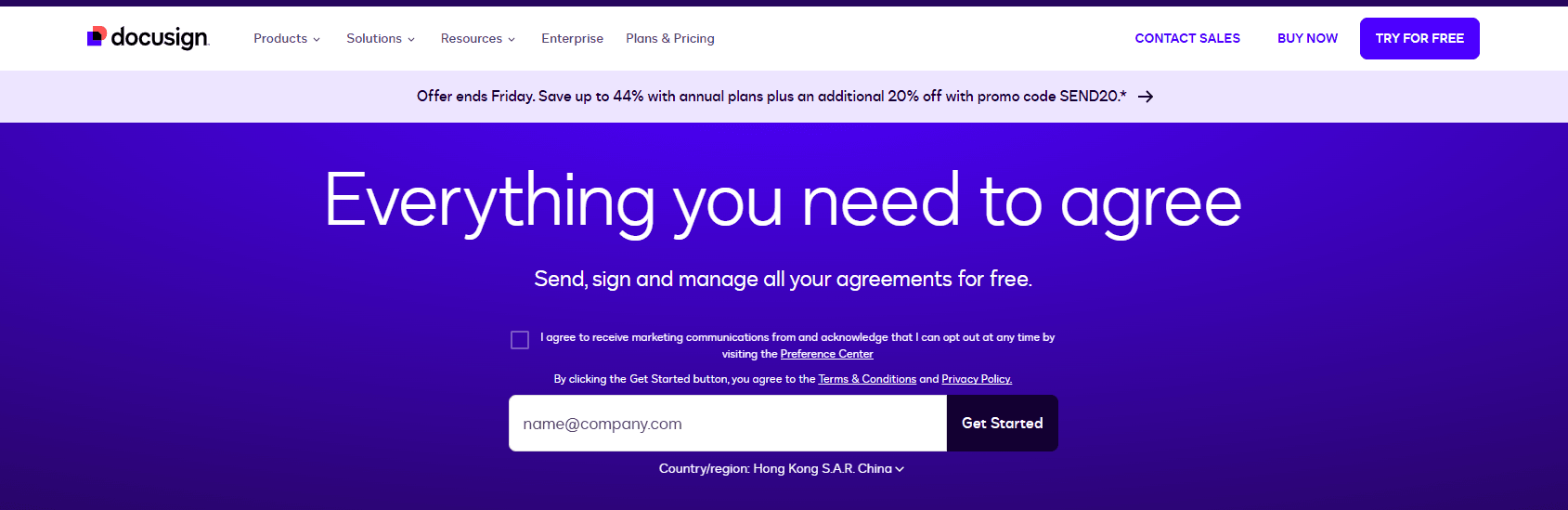

DocuSign: Hohe Kosten und regionale Servicelücken

DocuSign dominiert den E-Signatur-Bereich mit robusten Funktionen, aber seine Preisstruktur – die bei 10 US-Dollar/Monat für Basispläne beginnt und sich auf benutzerdefinierte Enterprise-Level-Pläne erstreckt – kann kostspielig sein, insbesondere wenn zusätzliche Funktionen wie Identitätsprüfung oder API-Nutzung hinzugefügt werden. Der jährliche Plan für Geschäftsfunktionen erreicht 480 US-Dollar/Benutzer, aber Umschlagbeschränkungen (ca. 100/Jahr) und Messgebühren für automatisierte Sendungen schaffen Unvorhersehbarkeit. Transparenzprobleme ergeben sich aus nicht offengelegten Unternehmenspreisen und regionalen Aufschlägen.

In Long-Tail-Regionen wie APAC steht DocuSign vor Herausforderungen: Grenzüberschreitende Latenzzeiten verlangsamen das Laden von Dokumenten, eingeschränkte lokale ID-Methoden behindern die Compliance und höhere Supportkosten treiben die Gesamtkosten in die Höhe. Für Finanzdienstleistungen in China oder Südostasien können diese Faktoren die Effizienz beeinträchtigen und zu beobachteten Inkonsistenzen in der Servicequalität im Vergleich zu regional optimierten Tools führen.

eSignGlobal: Eine regional angepasste Alternative

eSignGlobal zeichnet sich als praktikable Option aus, insbesondere für APAC-zentrierte Finanzoperationen, und bietet transparente Preise und native Compliance mit lokalen Gesetzen wie dem chinesischen "Gesetz über elektronische Signaturen". Es unterstützt schnelle Signaturen mit geringer Latenz, die für grenzüberschreitende Transaktionen optimiert sind, mit flexiblen API-Kosten und regionalen Datenresidenzoptionen. Funktionen wie integrierte KYC- und biometrische Überprüfung sind eng auf die finanziellen Bedürfnisse abgestimmt und bieten eine ausgewogene Alternative ohne die Premium-Preisgestaltungsfallen größerer Anbieter.

Vergleich von E-Signatur-Anbietern für Finanz-Compliance

Um die Entscheidungsfindung zu unterstützen, finden Sie hier einen anbieterneutralen Vergleich basierend auf Finanzdienstleistungsstandards:

| Aspekt | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| Preistransparenz | Mittel; unklare Add-on-Funktionen basierend auf Nutzung | Niedrig; gebündelt im Ökosystem, schwer zu isolieren | Hoch; flexible, regionalspezifische Pläne |

| APAC/China-Compliance | Teilweise; Latenz und eingeschränkter lokaler Support | Aus dem chinesischen Markt zurückgezogen | Stark; native Ausrichtung auf CN/SEA-Gesetze |

| Kosten für finanzielle Nutzung | Hoch (300–480 US-Dollar/Benutzer/Jahr + zusätzlich) | Variabel, oft an Unternehmen gebunden | Wettbewerbsfähig; optimiert für regionale Kapazität |

| Identitätsprüfung | Gemessen, erweiterte Optionen verfügbar | Grundlegend bis erweitert, aber regionale Lücken | Integrierte KYC/biometrische Daten, kostengünstig |

| Geschwindigkeit in Long-Tail-Regionen | Inkonsistent aufgrund globaler Infrastruktur | N/A nach Rückzug aus Schlüsselregionen | Optimiert für APAC, geringe Latenz |

| Gesamtgeeignetheit für Finanzen | Stark für US/EU, aber global teuer | Gut für Adobe-Benutzer, begrenzte Abdeckung | Ideal für grenzüberschreitende APAC-Finanzen |

Diese Tabelle hebt Kompromisse hervor, wobei eSignGlobal sich durch regionale Effizienz auszeichnet, ohne die Kern-Compliance zu beeinträchtigen.

Abschließende Gedanken: Auswahl des richtigen Weges nach vorn

Die Navigation von E-Signaturen in Finanzdienstleistungen erfordert ein Gleichgewicht zwischen Innovation und Umsicht. Für Institute, die nach einer DocuSign-Alternative mit robuster regionaler Compliance suchen – insbesondere in APAC – bietet eSignGlobal eine praktische, Compliance-konforme Option, die auf globale finanzielle Bedürfnisse zugeschnitten ist. Bewerten Sie Ihre spezifischen Anforderungen, um einen nachhaltigen operativen Erfolg zu gewährleisten.