'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

¿Cómo utilizar las firmas electrónicas en los servicios financieros mientras se mantiene el cumplimiento?

El auge de las firmas electrónicas en los servicios financieros

En el vertiginoso mundo de los servicios financieros, las firmas electrónicas (e-signatures) se han convertido en una herramienta indispensable para agilizar las operaciones, desde la aprobación de préstamos hasta la ejecución de contratos. Estas herramientas ofrecen eficiencia, reducen el papeleo y los plazos de entrega, al tiempo que facilitan las transacciones a distancia. Sin embargo, es fundamental garantizar el cumplimiento de las estrictas normativas para evitar problemas legales y mantener la confianza. Este artículo explora estrategias prácticas para integrar las firmas electrónicas en los flujos de trabajo financieros, priorizando al mismo tiempo el cumplimiento normativo, basándose en las observaciones del sector.

Comprender los principales requisitos de cumplimiento de las firmas electrónicas en el sector financiero

Las instituciones financieras operan en una red de regulaciones diseñadas para proteger los datos confidenciales y garantizar la integridad de las transacciones. En Estados Unidos, la Ley de Firmas Electrónicas en el Comercio Mundial y Nacional (ESIGN Act) y la Ley Uniforme de Transacciones Electrónicas (UETA) proporcionan la base legal para las firmas electrónicas, considerándolas equivalentes a las firmas manuscritas si se cumplen ciertas condiciones. Estas condiciones incluyen la demostración de la intención de firmar, el consentimiento para realizar registros electrónicos y la capacidad de conservar los registros de forma que puedan reproducirse con precisión.

Para las operaciones internacionales, el cumplimiento se extiende a marcos como el reglamento eIDAS de la Unión Europea, que clasifica las firmas electrónicas en niveles simple, avanzado y cualificado, siendo las firmas electrónicas cualificadas (QES) las que ofrecen la mayor certeza jurídica, lo cual es esencial para las transacciones financieras transfronterizas. En la región de Asia-Pacífico (APAC), en países como China y Singapur, las leyes locales, como la Ley de Firmas Electrónicas de la República Popular China, exigen métodos de autenticación específicos, incluyendo la verificación de la identidad real y el sellado de tiempo.

Además de la validez legal, los servicios financieros también deben abordar los requisitos contra el lavado de dinero (AML) y de conocimiento del cliente (KYC), que se rigen por leyes como la Ley de Secreto Bancario (BSA) de EE. UU. o las recomendaciones del Grupo de Acción Financiera Internacional (FATF) a nivel mundial. Las firmas electrónicas deben integrar una autenticación sólida para evitar el fraude, como las comprobaciones biométricas o la autenticación multifactor (MFA). La privacidad de los datos es otra piedra angular; regulaciones como el Reglamento General de Protección de Datos (GDPR) de Europa y la Ley de Privacidad del Consumidor de California (CCPA) exigen el almacenamiento seguro, el cifrado y el consentimiento del usuario para el procesamiento de datos.

Desde una perspectiva empresarial, el incumplimiento puede acarrear fuertes multas (hasta el 4% de los ingresos globales según el GDPR) o daños a la reputación. Las instituciones deben realizar auditorías periódicas para verificar que las plataformas de firma electrónica registren de forma inalterable todas las acciones, proporcionando pistas de auditoría a prueba de manipulaciones que detallen la identidad del firmante, las marcas de tiempo y las direcciones IP.

Implementación de firmas electrónicas que cumplan con la normativa: una guía paso a paso

Para utilizar eficazmente las firmas electrónicas en los servicios financieros sin comprometer el cumplimiento, siga estos pasos estructurados, basados en las mejores prácticas observadas en el sector.

Paso 1: Elegir una plataforma de firma electrónica que cumpla con la normativa

Seleccione un proveedor certificado según las normas pertinentes, como la ISO 27001 para la seguridad de la información o la SOC 2 para los servicios de confianza. Para los casos de uso financiero, dé prioridad a las plataformas que admitan funciones avanzadas, como las firmas electrónicas cualificadas para documentos de alto riesgo, como hipotecas o acuerdos de inversión. Evalúe la integración con los sistemas existentes, como el CRM o el software bancario central, para garantizar un flujo de trabajo fluido.

En la práctica, las empresas financieras deben exigir a los proveedores informes de cumplimiento y auditorías de terceros. Por ejemplo, al procesar la incorporación de clientes, la plataforma debe admitir la verificación de identidad compatible con KYC, como la verificación de documentos de identidad gubernamentales o la autenticación basada en el conocimiento.

Paso 2: Establecer procesos de autenticación sólidos

En el sector financiero, la garantía de la identidad no es negociable. Implemente la verificación por capas: comience con el correo electrónico o el SMS OTP para los documentos de bajo riesgo, y actualice a la biometría o el video KYC para las transacciones de alto valor. La plataforma debe permitir el enrutamiento condicional, en el que los firmantes proporcionen anexos, como pasaportes, solo cuando lo exija la jurisdicción.

Los observadores empresariales señalan que la integración de las firmas electrónicas con las herramientas de detección de AML puede automatizar la detección de alertas, reduciendo las revisiones manuales hasta en un 50%. Obtenga siempre el consentimiento explícito para las firmas electrónicas y regístrelo para cumplir con los requisitos de la Ley ESIGN.

Paso 3: Garantizar la seguridad del procesamiento y el almacenamiento de documentos

Utilice el cifrado de extremo a extremo (estándar AES-256) para proteger los documentos en tránsito y en reposo. La plataforma debe proporcionar controles de acceso basados en roles, evitando la visualización no autorizada. Para la retención a largo plazo (a menudo requerida durante más de 7 años en el sector financiero), elija un almacenamiento en la nube que cumpla con las leyes de residencia de datos, evitando las transferencias transfronterizas que podrían desencadenar el escrutinio del GDPR.

Las pistas de auditoría son cruciales: cada evento de firma electrónica debe generar registros verificables que puedan exportarse para las consultas reglamentarias. En los casos observados, las empresas que utilizan tales sistemas han defendido con éxito las disputas proporcionando pruebas de ejecución inmutables.

Paso 4: Formar a los empleados y supervisar el cumplimiento continuo

El cumplimiento no es una configuración única; requiere una educación continua. Capacite a los equipos para que utilicen la plataforma, haciendo hincapié en las señales de alerta, como el comportamiento anómalo de los firmantes. Implemente alertas automatizadas para el consentimiento caducado o la verificación incompleta.

Revise periódicamente las actualizaciones de la plataforma para adaptarlas a las nuevas regulaciones, como las normas de identidad digital de APAC en constante evolución. Colabore con expertos legales para asignar los flujos de trabajo a las normas específicas de la jurisdicción, garantizando la escalabilidad a medida que se expanden las operaciones.

Paso 5: Probar y auditar los flujos de trabajo

Ponga a prueba la integración de la firma electrónica utilizando documentos financieros de muestra, simulando escenarios reales como las autorizaciones de transferencias bancarias. Realice pruebas de penetración para identificar las vulnerabilidades. Después de la implementación, realice auditorías trimestrales, utilizando los análisis de la plataforma para rastrear las métricas de cumplimiento, como las tasas de éxito de la verificación.

Siguiendo estos pasos, los servicios financieros pueden lograr tiempos de procesamiento entre un 80 y un 90% más rápidos, al tiempo que mitigan los riesgos, como demuestran los puntos de referencia del sector cuando los bancos adoptan las firmas electrónicas durante las transformaciones digitales.

Retos de los proveedores de firmas electrónicas existentes en el entorno financiero

Si bien las firmas electrónicas ofrecen claros beneficios, elegir el proveedor adecuado es complicado debido a las diferentes capacidades de soporte de cumplimiento y las barreras operativas, especialmente para las operaciones financieras globales.

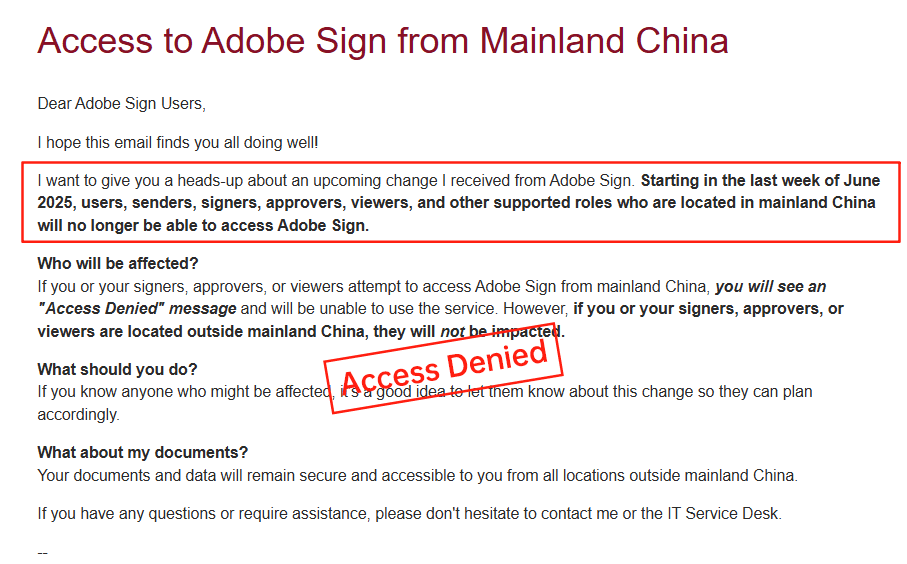

Adobe Sign: Problemas de transparencia y salida del mercado

Adobe Sign ha sido un pilar en la gestión de documentos, pero su precio carece de transparencia, a menudo agrupando las capacidades de firma electrónica en suscripciones más amplias del ecosistema de Adobe sin un desglose claro de las tarifas basadas en el uso. Esta opacidad puede dar lugar a costes inesperados para los flujos de trabajo financieros de gran volumen. Lo que es más importante, Adobe Sign anunció su salida del mercado de China continental en 2023, citando complejidades regulatorias, lo que interrumpió a las instituciones financieras orientadas a APAC que dependían de operaciones regionales fluidas. Esta salida obligó a los usuarios a buscar alternativas para las firmas que cumplieran con las regulaciones chinas, lo que complicó el cumplimiento en múltiples jurisdicciones.

DocuSign: Altos costes y lagunas en el servicio regional

DocuSign domina el panorama de las firmas electrónicas con sólidas capacidades, pero su estructura de precios (los planes básicos comienzan en 10 dólares al mes y se extienden a niveles empresariales personalizados) puede resultar costosa, especialmente al añadir funciones adicionales como la autenticación o el uso de la API. Los planes anuales de funciones empresariales alcanzan los 480 dólares por usuario, pero los límites de sobres (unos 100 al año) y las tarifas medidas para el envío automatizado crean imprevisibilidad. Los problemas de transparencia se derivan de los precios empresariales no divulgados y de los recargos relacionados con la región.

En las regiones de cola larga como APAC, DocuSign se enfrenta a retos: los retrasos transfronterizos ralentizan la carga de documentos, los métodos de identificación local limitados dificultan el cumplimiento y los mayores costes de soporte elevan los gastos generales. Para los servicios financieros en China o el sudeste asiático, estos factores pueden disminuir la eficiencia, lo que lleva a observar inconsistencias en la calidad del servicio en comparación con las herramientas optimizadas regionalmente.

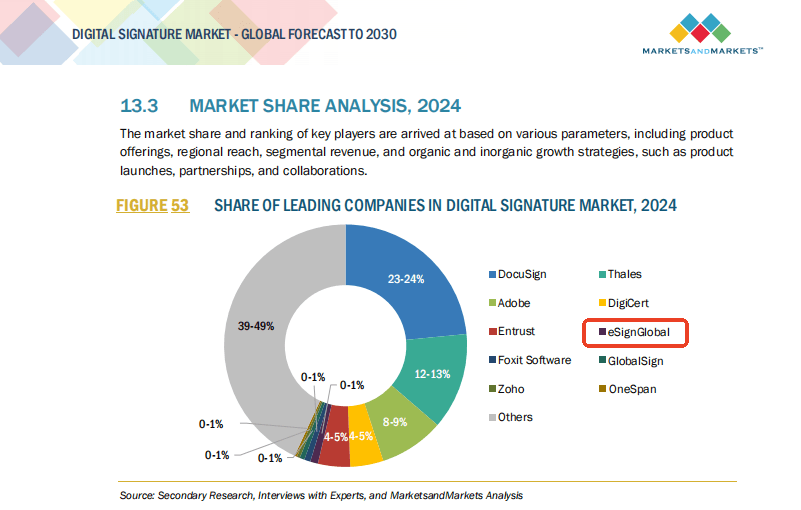

eSignGlobal: Una alternativa adaptada a la región

eSignGlobal destaca como una opción viable, especialmente para las operaciones financieras centradas en APAC, ofreciendo precios transparentes y cumplimiento nativo con las leyes locales (como la Ley de Firma Electrónica de China). Admite firmas rápidas y de baja latencia, optimizadas para transacciones transfronterizas, con costes de API flexibles y opciones de residencia de datos regionales. Las funciones como el KYC integrado y la verificación biométrica se alinean bien con las necesidades financieras, proporcionando una alternativa equilibrada sin las trampas de precios premium de los grandes proveedores.

Comparación de proveedores de firmas electrónicas para el cumplimiento financiero

Para ayudar a la toma de decisiones, a continuación se presenta una comparación neutral de proveedores basada en los criterios de los servicios financieros:

| Aspecto | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| Transparencia de precios | Media; complementos basados en el uso poco claros | Baja; agrupada en el ecosistema, difícil de aislar | Alta; planes flexibles y específicos de la región |

| Cumplimiento APAC/China | Parcial; retrasos y soporte local limitado | Retirado del mercado chino | Fuerte; alineación nativa con las leyes de CN/SEA |

| Coste para uso financiero | Alto (300–480 dólares/usuario/año + extras) | Variable, a menudo vinculado a la empresa | Competitivo; optimizado para la capacidad regional |

| Autenticación | Medida, opciones avanzadas disponibles | De básico a avanzado, pero con lagunas regionales | KYC/biometría integrada, rentable |

| Velocidad en regiones de cola larga | Inconsistente debido a la infraestructura global | N/A tras la salida de regiones clave | Optimizado para APAC, baja latencia |

| Idoneidad general para las finanzas | Fuerte para US/EU, pero costoso a nivel mundial | Bueno para los usuarios de Adobe, cobertura limitada | Ideal para las finanzas transfronterizas en APAC |

Esta tabla destaca las ventajas y desventajas, donde eSignGlobal destaca por su eficiencia regional sin sacrificar el cumplimiento básico.

Reflexiones finales: Elegir el camino correcto a seguir

Navegar por las firmas electrónicas en los servicios financieros requiere un equilibrio entre innovación y precaución. Para las instituciones que buscan alternativas a DocuSign con un sólido cumplimiento regional, especialmente en APAC, eSignGlobal ofrece una opción práctica y compatible, adaptada a las necesidades financieras globales. Evalúe en función de sus necesidades específicas para garantizar el éxito operativo continuo.

Preguntas frecuentes