'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Come utilizzare le firme elettroniche nei servizi finanziari rimanendo conformi?

L'ascesa delle firme elettroniche nei servizi finanziari

Nel mondo frenetico dei servizi finanziari, le firme elettroniche (e-signatures) sono diventate uno strumento indispensabile per semplificare le operazioni, dall'approvazione dei prestiti all'esecuzione dei contratti. Questi strumenti offrono efficienza, riducono la burocrazia e i tempi di consegna, supportando al contempo le transazioni a distanza. Tuttavia, è fondamentale garantire la conformità a normative rigorose per evitare insidie legali e mantenere la fiducia. Questo articolo esplora strategie pratiche per integrare le firme elettroniche nei flussi di lavoro finanziari, dando priorità alla conformità normativa, sulla base delle osservazioni del settore.

Comprendere i principali requisiti di conformità per le firme elettroniche nel settore finanziario

Gli istituti finanziari operano in una rete di normative volte a proteggere i dati sensibili e a garantire l'integrità delle transazioni. Negli Stati Uniti, l'Electronic Signatures in Global and National Commerce Act (ESIGN Act) e l'Uniform Electronic Transactions Act (UETA) forniscono una base legale per le firme elettroniche, considerandole equivalenti alle firme autografe se vengono soddisfatte determinate condizioni. Queste condizioni includono la dimostrazione dell'intento di firmare, il consenso ai registri elettronici e la capacità di conservare i registri in un formato che possa essere riprodotto accuratamente.

Per le operazioni internazionali, la conformità si estende a quadri normativi come il regolamento eIDAS dell'UE, che classifica le firme elettroniche in livelli semplice, avanzato e qualificato, con le firme elettroniche qualificate (QES) che offrono la massima certezza legale, essenziale per le transazioni finanziarie transfrontaliere. Nella regione Asia-Pacifico (APAC), in paesi come la Cina e Singapore, le leggi locali come la Legge della Repubblica Popolare Cinese sulle firme elettroniche richiedono metodi di autenticazione specifici, tra cui la verifica del nome reale e la marcatura temporale.

Oltre alla validità legale, i servizi finanziari devono anche gestire i requisiti antiriciclaggio (AML) e di conoscenza del cliente (KYC), disciplinati da leggi come il Bank Secrecy Act (BSA) degli Stati Uniti o le raccomandazioni del Gruppo di azione finanziaria internazionale (GAFI) a livello globale. Le firme elettroniche devono integrare una solida autenticazione dell'identità per prevenire le frodi, come i controlli biometrici o l'autenticazione a più fattori (MFA). La privacy dei dati è un altro pilastro; normative come il Regolamento generale sulla protezione dei dati (GDPR) in Europa e il California Consumer Privacy Act (CCPA) richiedono l'archiviazione sicura, la crittografia e il consenso dell'utente al trattamento dei dati.

Da un punto di vista aziendale, la non conformità può comportare sanzioni pecuniarie significative, fino al 4% del fatturato globale in base al GDPR, o danni alla reputazione. Gli istituti dovrebbero condurre audit periodici per verificare che le piattaforme di firma elettronica registrino in modo immutabile tutte le azioni, fornendo una traccia di audit a prova di manomissione che dettagli l'identità del firmatario, la marcatura temporale e l'indirizzo IP.

Implementazione di firme elettroniche conformi: una guida passo passo

Per utilizzare efficacemente le firme elettroniche nei servizi finanziari senza compromettere la conformità, seguire questi passaggi strutturati, basati sulle migliori pratiche osservate nel settore.

Passo 1: scegliere una piattaforma di firma elettronica conforme

Selezionare un fornitore certificato secondo gli standard pertinenti, come ISO 27001 per la sicurezza delle informazioni o SOC 2 per i servizi di fiducia. Per i casi d'uso finanziari, dare priorità alle piattaforme che supportano funzionalità avanzate, come le firme elettroniche qualificate per documenti ad alto rischio come mutui o accordi di investimento. Valutare l'integrazione con i sistemi esistenti, come il CRM o il software bancario di base, per garantire flussi di lavoro senza interruzioni.

In pratica, le società finanziarie dovrebbero richiedere ai fornitori rapporti di conformità e audit di terze parti. Ad esempio, quando si gestisce l'onboarding dei clienti, la piattaforma deve supportare la prova dell'identità conforme a KYC, come la verifica dell'ID governativo o l'autenticazione basata sulla conoscenza.

Passo 2: stabilire solidi processi di autenticazione dell'identità

Nel settore finanziario, la garanzia dell'identità non è negoziabile. Implementare più livelli di verifica: iniziare con OTP via e-mail o SMS per documenti a basso rischio, passando alla biometria o al video KYC per transazioni di valore elevato. La piattaforma dovrebbe consentire il routing condizionale, in cui i firmatari forniscono allegati, come il passaporto, solo quando richiesto dalla giurisdizione.

Gli osservatori aziendali notano che l'integrazione delle firme elettroniche con gli strumenti di screening AML può automatizzare il rilevamento delle bandiere rosse, riducendo le revisioni manuali fino al 50%. Ottenere sempre un consenso esplicito per le firme elettroniche e registrarlo per soddisfare i requisiti dell'ESIGN Act.

Passo 3: garantire la sicurezza della gestione e dell'archiviazione dei documenti

Utilizzare la crittografia end-to-end (standard AES-256) per proteggere i documenti in transito e a riposo. La piattaforma deve fornire controlli di accesso basati sui ruoli, impedendo la visualizzazione non autorizzata. Per la conservazione a lungo termine, spesso richiesta per più di 7 anni nel settore finanziario, scegliere l'archiviazione cloud conforme alle leggi sulla residenza dei dati, evitando trasferimenti transfrontalieri che potrebbero innescare controlli GDPR.

Le tracce di audit sono fondamentali: ogni evento di firma elettronica deve generare un registro verificabile, esportabile per le richieste normative. In casi osservati, le società che utilizzano tali sistemi hanno resistito con successo alle controversie fornendo prove di esecuzione immutabili.

Passo 4: formare i dipendenti e monitorare la conformità continua

La conformità non è un'impostazione una tantum; richiede una formazione continua. Formare i team sull'utilizzo della piattaforma, evidenziando le bandiere rosse come il comportamento anomalo dei firmatari. Implementare avvisi automatizzati per il consenso scaduto o la verifica incompleta.

Rivedere regolarmente gli aggiornamenti della piattaforma per adattarsi alle nuove normative, come gli standard di identità digitale APAC in evoluzione. Collaborare con esperti legali per mappare i flussi di lavoro alle regole specifiche della giurisdizione, garantendo la scalabilità man mano che le operazioni si espandono.

Passo 5: testare e controllare i flussi di lavoro

Pilotare l'integrazione della firma elettronica utilizzando documenti finanziari di esempio, simulando scenari reali come l'autorizzazione di bonifici bancari. Eseguire test di penetrazione per identificare le vulnerabilità. Dopo l'implementazione, condurre audit trimestrali, sfruttando l'analisi della piattaforma per tenere traccia delle metriche di conformità, come i tassi di successo della verifica.

Seguendo questi passaggi, i servizi finanziari possono ottenere tempi di elaborazione più rapidi dell'80-90% mitigando al contempo i rischi, come dimostrato dai benchmark del settore quando le banche adottano le firme elettroniche durante le trasformazioni digitali.

Sfide con i fornitori di firme elettroniche esistenti nell'ambiente finanziario

Sebbene le firme elettroniche offrano vantaggi distinti, la scelta del fornitore giusto è complessa a causa delle diverse offerte di supporto alla conformità e degli ostacoli operativi, in particolare per le operazioni finanziarie globali.

Adobe Sign: problemi di trasparenza e uscita dal mercato

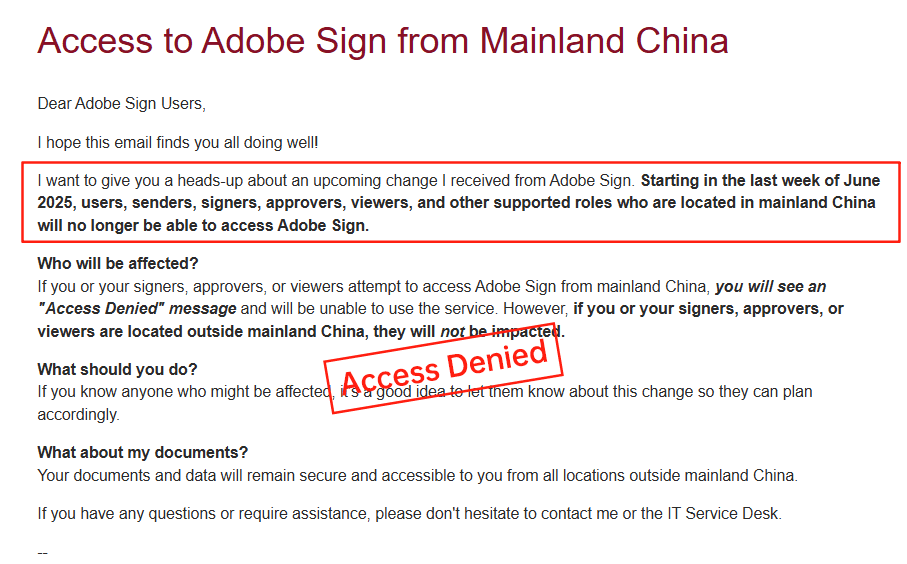

Adobe Sign è stato un punto fermo nella gestione dei documenti, ma la sua mancanza di trasparenza dei prezzi, che spesso raggruppa le funzionalità di firma elettronica in abbonamenti più ampi all'ecosistema Adobe senza una chiara ripartizione delle tariffe basata sull'utilizzo, può portare a costi imprevisti per i flussi di lavoro finanziari ad alto volume. Ancora più importante, Adobe Sign ha annunciato la sua uscita dal mercato della Cina continentale nel 2023, citando complessità normative, che hanno interrotto gli istituti finanziari orientati all'APAC che si affidano a operazioni regionali senza interruzioni. Questa uscita ha costretto gli utenti a cercare alternative per le firme conformi alle normative cinesi, complicando la conformità multigiurisdizionale.

DocuSign: costi elevati e lacune nei servizi regionali

DocuSign domina il panorama delle firme elettroniche con funzionalità robuste, ma la sua struttura dei prezzi, a partire da piani base a 10 dollari al mese ed estendendosi a livelli aziendali personalizzati, può essere costosa, soprattutto quando si aggiungono funzionalità aggiuntive come l'autenticazione dell'identità o l'utilizzo dell'API. I piani annuali Business Pro raggiungono i 480 dollari per utente, ma i limiti di buste (circa 100 all'anno) e le tariffe misurate per l'invio automatizzato creano imprevedibilità. I problemi di trasparenza derivano dai prezzi aziendali non divulgati e dai supplementi regionali.

Nelle regioni a coda lunga come l'APAC, DocuSign deve affrontare sfide: i ritardi transfrontalieri rallentano il caricamento dei documenti, i metodi ID locali limitati ostacolano la conformità e i costi di supporto più elevati aumentano le spese complessive. Per i servizi finanziari in Cina o nel sud-est asiatico, questi fattori possono ridurre l'efficienza, portando a incoerenze osservate nella qualità del servizio rispetto agli strumenti ottimizzati a livello regionale.

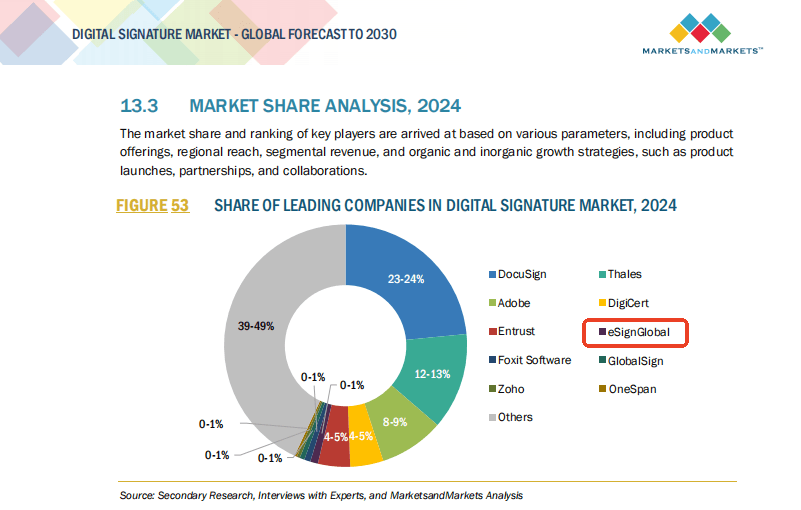

eSignGlobal: un'alternativa personalizzata a livello regionale

eSignGlobal emerge come un'opzione valida, in particolare per le operazioni finanziarie incentrate sull'APAC, offrendo prezzi trasparenti e conformità nativa alle leggi locali, come la Legge cinese sulle firme elettroniche. Supporta firme rapide e a bassa latenza, ottimizzate per le transazioni transfrontaliere, con costi API flessibili e opzioni di residenza dei dati regionali. Funzionalità come KYC integrato e verifica biometrica si allineano strettamente alle esigenze finanziarie, fornendo un'alternativa equilibrata senza le trappole dei prezzi premium dei fornitori più grandi.

Confronto tra fornitori di firme elettroniche conformi per la finanza

Per facilitare il processo decisionale, ecco un confronto neutrale tra fornitori basato sugli standard dei servizi finanziari:

| Aspetto | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| Trasparenza dei prezzi | Media; aggiunte basate sull'utilizzo poco chiare | Bassa; raggruppata nell'ecosistema, difficile da isolare | Alta; piani flessibili e specifici per regione |

| Conformità APAC/Cina | Parziale; latenza e supporto locale limitato | Ritirata dal mercato cinese | Forte; allineamento nativo con le leggi CN/SEA |

| Costo per l'utilizzo finanziario | Alto (300–480 dollari/utente/anno + extra) | Variabile, spesso legato all'azienda | Competitivo; ottimizzato per la capacità regionale |

| Autenticazione dell'identità | Misurata, opzioni premium disponibili | Da base ad avanzata, ma con lacune regionali | KYC/biometria integrati, conveniente |

| Velocità nelle regioni a coda lunga | Incoerente a causa dell'infrastruttura globale | N/A dopo l'uscita dalle regioni chiave | Ottimizzato per l'APAC, bassa latenza |

| Idoneità complessiva per la finanza | Forte per US/UE, ma costoso a livello globale | Buono per gli utenti Adobe, copertura limitata | Ideale per la finanza transfrontaliera nell'APAC |

Questa tabella evidenzia i compromessi, con eSignGlobal che si distingue per l'efficienza regionale senza sacrificare la conformità di base.

Considerazioni finali: scegliere il percorso giusto da seguire

Orientarsi tra le firme elettroniche nei servizi finanziari richiede un equilibrio tra innovazione e prudenza. Per gli istituti che cercano alternative a DocuSign con una solida conformità regionale, in particolare nell'APAC, eSignGlobal offre una scelta pratica e conforme, su misura per le esigenze finanziarie globali. Valutare in base alle proprie esigenze specifiche per garantire un successo operativo continuo.