'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

金融サービスで電子署名を使いながら、コンプライアンスを維持するには?

金融サービスにおける電子署名の台頭

金融サービスという変化の速い世界では、電子署名(e-signatures)は、融資の承認から契約の実行まで、業務を合理化するための不可欠なツールとなっています。これらのツールは効率性を提供し、事務処理と処理時間を削減すると同時に、リモート取引をサポートします。ただし、法的落とし穴を回避し、信頼を維持するためには、厳格な規制遵守を確保することが重要です。この記事では、業界の観察に基づいて、規制遵守を優先しながら、電子署名を金融ワークフローに統合するための実用的な戦略について探ります。

金融分野における電子署名の主なコンプライアンス要件の理解

金融機関は、機密データを保護し、取引の完全性を確保することを目的とした規制のネットワーク内で運営されています。米国では、電子署名に関するグローバルおよび国内商取引法(ESIGN Act)および統一電子取引法(UETA)が、電子署名の法的根拠を提供しており、特定の条件が満たされた場合、手書き署名と同等と見なされます。これらの条件には、署名の意図の証明、電子記録への同意、および正確に再現可能な形式で記録を保持する能力が含まれます。

国際的な運営の場合、コンプライアンスは、EUのeIDAS規制などのフレームワークにまで及びます。この規制は、電子署名を単純、高度、および適格のレベルに分類しており、適格電子署名(QES)は、最高の法的確実性を提供します。これは、国境を越えた金融取引にとって不可欠です。アジア太平洋(APAC)地域では、中国やシンガポールなどの現地の法律(中華人民共和国電子署名法など)で、実名認証やタイムスタンプなどの特定の認証方法が義務付けられています。

法的有効性に加えて、金融サービスは、米国の銀行秘密法(BSA)や金融活動作業部会(FATF)の勧告などの法律によって管理されている、マネーロンダリング対策(AML)および顧客確認(KYC)の要件にも対処する必要があります。電子署名は、生体認証チェックや多要素認証(MFA)など、詐欺を防止するための強力な身元認証を統合する必要があります。データプライバシーはもう1つの基礎です。ヨーロッパの一般データ保護規則(GDPR)やカリフォルニア州消費者プライバシー法(CCPA)などの規制では、データの安全な保管、暗号化、およびデータ処理に対するユーザーの同意が義務付けられています。

ビジネスの観点から見ると、コンプライアンス違反は、GDPRに基づくグローバル収入の最大4%に達する巨額の罰金や、評判の低下につながる可能性があります。機関は、電子署名プラットフォームがすべての操作を不変に記録し、署名者の身元、タイムスタンプ、およびIPアドレスを詳述した改ざん防止監査証跡を提供することを検証するために、定期的な監査を実施する必要があります。

コンプライアンスを実装した電子署名:段階的なガイド

コンプライアンスを損なうことなく金融サービスで電子署名を効果的に利用するには、業界で観察されたベストプラクティスに基づいた、これらの構造化された手順に従ってください。

ステップ1:コンプライアンスに準拠した電子署名プラットフォームの選択

情報セキュリティに関するISO 27001や、トラストサービスに関するSOC 2など、関連する基準に従って認証されたプロバイダーを選択します。金融ユースケースでは、住宅ローンや投資契約などの高リスクドキュメントに適格電子署名などの高度な機能をサポートするプラットフォームを優先します。シームレスなワークフローを確保するために、CRMやコアバンキングソフトウェアなどの既存のシステムとの統合を評価します。

実際には、金融会社はベンダーにコンプライアンスレポートと第三者監査を要求する必要があります。たとえば、顧客のオンボーディングを処理する場合、プラットフォームは、政府ID検証や知識ベースの認証など、KYCに準拠した身元証明をサポートする必要があります。

ステップ2:強力な身元認証プロセスの確立

金融分野では、身元保証は交渉の余地がありません。多層検証を実装します。低リスクドキュメントの場合は、電子メールまたはSMS OTPから開始し、高額取引の場合は生体認証またはビデオKYCにアップグレードします。プラットフォームは、署名者が管轄区域で要求された場合にのみパスポートなどの添付ファイルを提供できる条件付きルーティングを許可する必要があります。

ビジネスオブザーバーは、電子署名をAMLスクリーニングツールと統合することで、危険信号の検出を自動化し、手動レビューを最大50%削減できると指摘しています。常に電子署名の明示的な同意を得て、ESIGN Actの要件を満たすために記録します。

ステップ3:ドキュメントの処理とストレージのセキュリティの確保

エンドツーエンドの暗号化(AES-256標準)を使用して、転送中および静止中のドキュメントを保護します。プラットフォームは、不正な表示を防ぐために、役割ベースのアクセス制御を提供する必要があります。長期保存(金融分野では通常7年以上必要)の場合は、データ所在地法に準拠したクラウドストレージを選択し、GDPRの審査を引き起こす可能性のある国境を越えた転送を回避します。

監査証跡は非常に重要です。各電子署名イベントは、規制当局の問い合わせのためにエクスポート可能な検証可能なログを生成する必要があります。観察された事例では、このようなシステムを使用している企業は、不変の実行証明を提供することで、紛争にうまく対処しました。

ステップ4:従業員のトレーニングと継続的なコンプライアンスの監視

コンプライアンスは1回限りの設定ではありません。継続的な教育が必要です。チームにプラットフォームの使用方法をトレーニングし、異常な署名者の行動などの危険信号を強調します。期限切れの同意または不完全な検証のために、自動アラートを実装します。

進化するAPACデジタルID標準など、新しい規制に対応するためにプラットフォームの更新を定期的に確認します。法律の専門家と協力して、ワークフローを特定の管轄区域のルールにマッピングし、業務の拡大に合わせてスケーラビリティを確保します。

ステップ5:ワークフローのテストと監査

サンプル金融ドキュメントを使用して電子署名統合を試験的に実施し、電信送金承認などの実際のシナリオをシミュレートします。脆弱性を特定するために侵入テストを実施します。実装後、四半期ごとの監査を実施し、プラットフォーム分析を利用して、検証成功率などのコンプライアンス指標を追跡します。

これらの手順に従うことで、金融サービスはリスクを軽減しながら、処理時間を80〜90%短縮できます。これは、銀行がデジタルトランスフォーメーション中に電子署名を採用したときの業界ベンチマークが示すとおりです。

金融環境における既存の電子署名プロバイダーの課題

電子署名は明らかな利点を提供しますが、特にグローバルな金融業務の場合、コンプライアンスサポートと運用上の障壁の違いにより、適切なプロバイダーを選択するのは困難です。

Adobe Sign:透明性と市場からの撤退の問題

Adobe Signはドキュメント管理の主力でしたが、その価格設定には透明性が欠けており、通常、電子署名機能をより広範なAdobeエコシステムサブスクリプションにバンドルしており、使用量ベースの料金の内訳が明確ではありません。この不透明性は、大量の金融ワークフローで予期しないコストにつながる可能性があります。さらに重要なことに、Adobe Signは2023年に規制の複雑さを理由に中国本土市場からの撤退を発表しました。これにより、シームレスな地域運営に依存していたAPAC志向の金融機関が混乱しました。この撤退により、ユーザーは中国の規制に準拠した署名の代替案を模索する必要が生じ、複数の管轄区域でのコンプライアンスが複雑になりました。

DocuSign:高コストと地域サービスギャップ

DocuSignは強力な機能で電子署名分野をリードしていますが、その価格体系(基本プランは月額10ドルから始まり、カスタムエンタープライズレベルまで拡張)は、特に身元認証やAPIの使用などの追加機能を追加すると、コストが高くなる可能性があります。ビジネス機能の年間プランはユーザーあたり480ドルに達しますが、エンベロープ制限(約100/年)と自動送信の従量課金により、予測不可能性が生じます。透明性の問題は、非公開の企業価格設定と地域関連の追加料金に起因します。

APACなどのロングテール地域では、DocuSignは課題に直面しています。国境を越えた遅延によりドキュメントの読み込みが遅くなり、ローカルIDメソッドの制限によりコンプライアンスが妨げられ、サポートコストの増加により総費用が増加します。中国または東南アジアの金融サービスの場合、これらの要因により効率が低下し、地域最適化ツールと比較してサービス品質に一貫性がないことが観察されています。

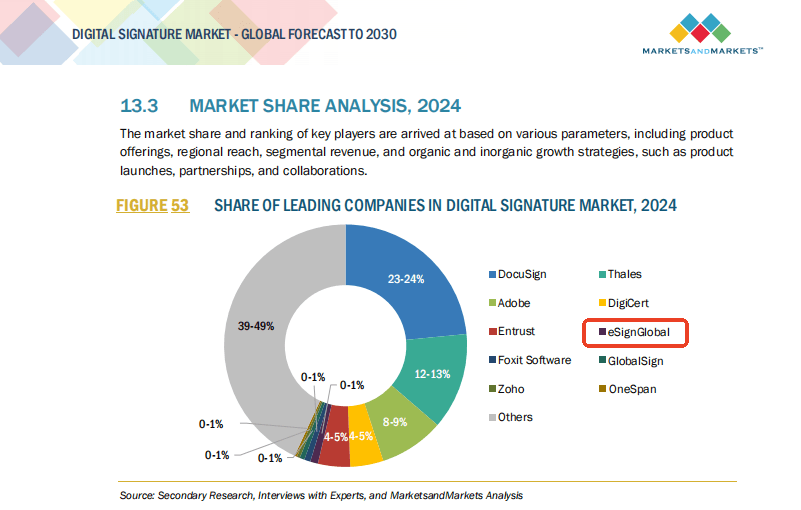

eSignGlobal:地域に合わせた代替案

eSignGlobalは、特にAPAC中心の金融業務の場合、実行可能なオプションとして際立っており、透明性の高い価格設定と、中国の電子署名法などの現地の法律へのネイティブコンプライアンスを提供します。高速で低遅延の署名をサポートし、国境を越えた取引に最適化されており、柔軟なAPIコストと地域データ所在地オプションを備えています。統合されたKYCや生体認証などの機能は、金融ニーズに高度に適合しており、大手プロバイダーのプレミアム価格設定の落とし穴なしに、バランスの取れた代替案を提供します。

金融コンプライアンス電子署名プロバイダーの比較

意思決定を支援するために、以下に金融サービス基準に基づくプロバイダーに依存しない比較を示します。

| 側面 | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| 価格の透明性 | 中程度。使用量ベースの追加機能は不明確 | 低い。エコシステムにバンドルされており、分離が困難 | 高い。柔軟で地域固有のプラン |

| APAC/中国のコンプライアンス | 部分的。遅延と限られたローカルサポート | 中国市場から撤退 | 強力。CN/SEAの法律にネイティブに準拠 |

| 金融利用のコスト | 高い(300〜480ドル/ユーザー/年 + 追加) | 可変。通常はエンタープライズにバインド | 競争力がある。地域の容量に合わせて最適化 |

| 身元認証 | 従量課金式。高度なオプションが利用可能 | 基本から高度まで。ただし、地域差あり | 統合されたKYC/生体認証。費用対効果が高い |

| ロングテール地域の速度 | グローバルインフラストラクチャの不一致による | 主要地域の撤退後N/A | APAC向けに最適化。低遅延 |

| 金融全体の適合性 | US/EU向けには強力だが、グローバルコストが高い | Adobeユーザーには適しているが、カバレッジは限定的 | 国境を越えたAPAC金融に最適 |

この表は、eSignGlobalがコアコンプライアンスを犠牲にすることなく、地域効率に優れているというトレードオフを強調しています。

最終的な考察:正しい進むべき道の選択

金融サービスで電子署名をナビゲートするには、革新と慎重さのバランスが必要です。DocuSignの代替案を模索し、強力な地域コンプライアンスを備えた機関(特にAPAC)にとって、eSignGlobalは、グローバルな金融ニーズに合わせて調整された、実用的でコンプライアンスに準拠したオプションを提供します。継続的な業務の成功を確実にするために、特定のニーズに基づいて評価してください。

よくある質問