'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Bagaimana cara menggunakan tandatangan elektronik dalam perkhidmatan kewangan sambil mengekalkan pematuhan?

Kebangkitan Tandatangan Elektronik dalam Perkhidmatan Kewangan

Dalam dunia perkhidmatan kewangan yang serba pantas, tandatangan elektronik (e-tandatangan) telah muncul sebagai alat yang sangat diperlukan untuk menyelaraskan operasi, daripada kelulusan pinjaman hingga pelaksanaan kontrak. Alat ini menawarkan kecekapan, mengurangkan kerja kertas dan masa pemprosesan, sambil menyokong transaksi jarak jauh. Walau bagaimanapun, memastikan pematuhan dengan peraturan yang ketat adalah penting untuk mengelakkan perangkap undang-undang dan mengekalkan kepercayaan. Artikel ini meneroka strategi praktikal untuk mengintegrasikan e-tandatangan ke dalam aliran kerja kewangan sambil mengutamakan pematuhan peraturan, berdasarkan pemerhatian industri.

Memahami Keperluan Pematuhan Utama untuk E-Tandatangan dalam Sektor Kewangan

Institusi kewangan beroperasi dalam jaringan peraturan yang direka untuk melindungi data sensitif dan memastikan integriti transaksi. Di Amerika Syarikat, Akta Tanda Tangan Elektronik dalam Perdagangan Global dan Kebangsaan (ESIGN Act) dan Akta Transaksi Elektronik Seragam (UETA) menyediakan asas undang-undang untuk e-tandatangan, menganggapnya setara dengan tandatangan dakwat basah jika syarat tertentu dipenuhi. Syarat ini termasuk menunjukkan niat untuk menandatangani, persetujuan untuk menjalankan perniagaan secara elektronik, dan keupayaan untuk mengekalkan rekod dalam bentuk yang boleh dihasilkan semula dengan tepat.

Untuk operasi antarabangsa, pematuhan diperluaskan kepada rangka kerja seperti peraturan eIDAS Kesatuan Eropah, yang mengklasifikasikan e-tandatangan kepada peringkat mudah, lanjutan dan berkelayakan, dengan tandatangan elektronik berkelayakan (QES) menawarkan kepastian undang-undang tertinggi—penting untuk transaksi kewangan rentas sempadan. Di rantau Asia Pasifik (APAC), seperti China dan Singapura, undang-undang tempatan seperti Undang-undang Tandatangan Elektronik Republik Rakyat China memerlukan kaedah pengesahan tertentu, termasuk pengesahan nama sebenar dan pengecapan masa.

Selain kesahan undang-undang, perkhidmatan kewangan mesti menangani keperluan anti-pengubahan wang haram (AML) dan kenali pelanggan anda (KYC), yang dikawal oleh undang-undang seperti Akta Kerahsiaan Bank (BSA) di AS atau cadangan Pasukan Petugas Tindakan Kewangan (FATF) di peringkat global. E-tandatangan mesti menyepadukan pengesahan identiti yang teguh untuk mencegah penipuan, seperti pemeriksaan biometrik atau pengesahan berbilang faktor (MFA). Privasi data ialah satu lagi asas; peraturan seperti Peraturan Perlindungan Data Umum (GDPR) Eropah dan Akta Privasi Pengguna California (CCPA) memerlukan penyimpanan selamat, penyulitan dan persetujuan pengguna untuk pemprosesan data.

Dari sudut pandangan perniagaan, ketidakpatuhan boleh membawa kepada denda yang besar—sehingga 4% daripada hasil global di bawah GDPR—atau kerosakan reputasi. Institusi harus menjalankan audit berkala untuk mengesahkan bahawa platform e-tandatangan merekodkan semua tindakan secara tidak berubah, menyediakan jejak audit kalis gangguan yang memperincikan identiti penandatangan, tera masa dan alamat IP.

Melaksanakan E-Tandatangan dengan Pematuhan: Panduan Langkah demi Langkah

Untuk memanfaatkan e-tandatangan dengan berkesan dalam perkhidmatan kewangan tanpa menjejaskan pematuhan, ikuti langkah berstruktur ini, berdasarkan amalan terbaik yang diperhatikan dalam industri.

Langkah 1: Pilih Platform E-Tandatangan yang Mematuhi

Pilih pembekal yang diperakui mengikut piawaian yang berkaitan, seperti ISO 27001 untuk keselamatan maklumat atau SOC 2 untuk perkhidmatan amanah. Untuk kes penggunaan kewangan, utamakan platform yang menyokong ciri lanjutan seperti tandatangan elektronik berkelayakan untuk dokumen berisiko tinggi seperti gadai janji atau perjanjian pelaburan. Nilaikan penyepaduan dengan sistem sedia ada seperti CRM atau perisian perbankan teras untuk memastikan aliran kerja yang lancar.

Dalam amalan, syarikat kewangan harus meminta pembekal untuk menyediakan laporan pematuhan dan audit pihak ketiga. Contohnya, apabila mengendalikan penerimaan pelanggan, platform mesti menyokong bukti identiti yang mematuhi KYC, seperti pengesahan ID kerajaan atau pengesahan berasaskan pengetahuan.

Langkah 2: Wujudkan Proses Pengesahan Identiti yang Teguh

Dalam kewangan, jaminan identiti tidak boleh dirunding. Laksanakan pengesahan berbilang lapisan: mulakan dengan OTP e-mel atau SMS untuk dokumen berisiko rendah, dan tingkatkan kepada biometrik atau video KYC untuk transaksi bernilai tinggi. Platform harus membenarkan penghalaan bersyarat, di mana penandatangan hanya memberikan lampiran seperti pasport jika bidang kuasa memerlukannya.

Pemerhati perniagaan menyatakan bahawa menyepadukan e-tandatangan dengan alat pemeriksaan AML boleh mengautomasikan pengesanan bendera merah, mengurangkan semakan manual sehingga 50%. Sentiasa dapatkan persetujuan yang jelas untuk e-tandatangan dan rekodkannya untuk memenuhi keperluan Akta ESIGN.

Langkah 3: Pastikan Keselamatan untuk Pengendalian dan Penyimpanan Dokumen

Gunakan penyulitan hujung ke hujung (standard AES-256) untuk melindungi dokumen semasa transit dan semasa rehat. Platform mesti menyediakan kawalan akses berasaskan peranan, menghalang tontonan tanpa kebenaran. Untuk pengekalan jangka panjang—biasanya diperlukan selama 7+ tahun dalam kewangan—pilih storan awan yang mematuhi undang-undang kediaman data, mengelakkan pemindahan rentas sempadan yang boleh mencetuskan penelitian GDPR.

Jejak audit adalah penting: setiap peristiwa e-tandatangan harus menjana log yang boleh disahkan yang boleh dieksport untuk pertanyaan pengawalseliaan. Dalam kes yang diperhatikan, syarikat yang menggunakan sistem sedemikian berjaya mempertahankan pertikaian dengan memberikan bukti pelaksanaan yang tidak berubah.

Langkah 4: Latih Pekerja dan Pantau Pematuhan Berterusan

Pematuhan bukanlah persediaan sekali sahaja; ia memerlukan pendidikan berterusan. Latih pasukan untuk menggunakan platform, menekankan bendera merah seperti tingkah laku penandatangan yang tidak normal. Laksanakan makluman automatik untuk persetujuan yang telah tamat tempoh atau pengesahan yang tidak lengkap.

Semak kemas kini platform dengan kerap untuk menyesuaikan diri dengan peraturan baharu, seperti piawaian identiti digital APAC yang berkembang. Bekerjasama dengan pakar undang-undang untuk memetakan aliran kerja kepada peraturan khusus bidang kuasa, memastikan kebolehskalaan apabila operasi berkembang.

Langkah 5: Uji dan Audit Aliran Kerja

Rintis penyepaduan e-tandatangan menggunakan dokumen kewangan sampel, mensimulasikan senario dunia sebenar seperti kebenaran pindahan kawat. Jalankan ujian penembusan untuk mengenal pasti kelemahan. Selepas pelaksanaan, jalankan audit suku tahunan, memanfaatkan analitik platform untuk menjejaki metrik pematuhan seperti kadar kejayaan pengesahan.

Dengan mengikuti langkah ini, perkhidmatan kewangan boleh mencapai masa pemprosesan 80-90% lebih pantas sambil mengurangkan risiko, seperti yang ditunjukkan oleh penanda aras industri apabila bank menggunakan e-tandatangan semasa transformasi digital.

Cabaran dengan Pembekal E-Tandatangan Sedia Ada dalam Persekitaran Kewangan

Walaupun e-tandatangan menawarkan faedah yang jelas, memilih pembekal yang betul adalah rumit kerana sokongan pematuhan dan halangan operasi yang berbeza-beza, terutamanya untuk operasi kewangan global.

Adobe Sign: Ketelusan dan Isu Pengeluaran Pasaran

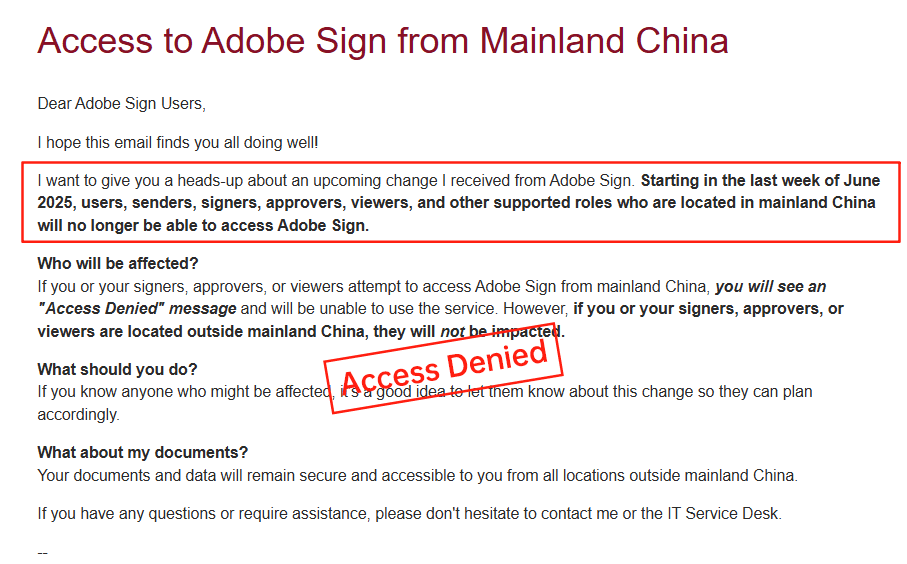

Adobe Sign telah menjadi tunjang dalam pengurusan dokumen, tetapi kekurangan ketelusan dalam harga, selalunya membundel fungsi e-tandatangan dalam langganan ekosistem Adobe yang lebih luas tanpa pecahan yuran berasaskan penggunaan yang jelas. Ketidakjelasan ini boleh menyebabkan kos yang tidak dijangka untuk aliran kerja kewangan volum tinggi. Lebih penting lagi, Adobe Sign mengumumkan pengundurannya dari pasaran Tanah Besar China pada 2023, memetik kerumitan peraturan, yang mengganggu institusi kewangan berorientasikan APAC yang bergantung pada operasi serantau yang lancar. Pengunduran ini memaksa pengguna untuk mencari alternatif untuk tandatangan yang mematuhi peraturan China, yang merumitkan pematuhan berbilang bidang kuasa.

DocuSign: Kos Tinggi dan Jurang Perkhidmatan Serantau

DocuSign menguasai ruang e-tandatangan dengan fungsi yang mantap, tetapi struktur harganya—bermula pada $10/bulan untuk pelan asas dan berkembang kepada peringkat perusahaan tersuai—boleh menjadi mahal, terutamanya dengan penambahan ciri tambahan seperti pengesahan identiti atau penggunaan API. Pelan tahunan fungsi perniagaan mencapai $480/pengguna, tetapi had sampul surat (kira-kira 100/tahun) dan yuran meteran untuk penghantaran automatik mewujudkan ketidakpastian. Isu ketelusan timbul daripada harga perusahaan yang tidak didedahkan dan surcaj berkaitan wilayah.

Di wilayah ekor panjang seperti APAC, DocuSign menghadapi cabaran: kependaman rentas sempadan melambatkan pemuatan dokumen, kaedah ID tempatan yang terhad menghalang pematuhan dan kos sokongan yang lebih tinggi meningkatkan perbelanjaan keseluruhan. Untuk perkhidmatan kewangan di China atau Asia Tenggara, faktor ini boleh menjejaskan kecekapan, mendorong pemerhatian tentang kualiti perkhidmatan yang tidak konsisten berbanding alat yang dioptimumkan secara serantau.

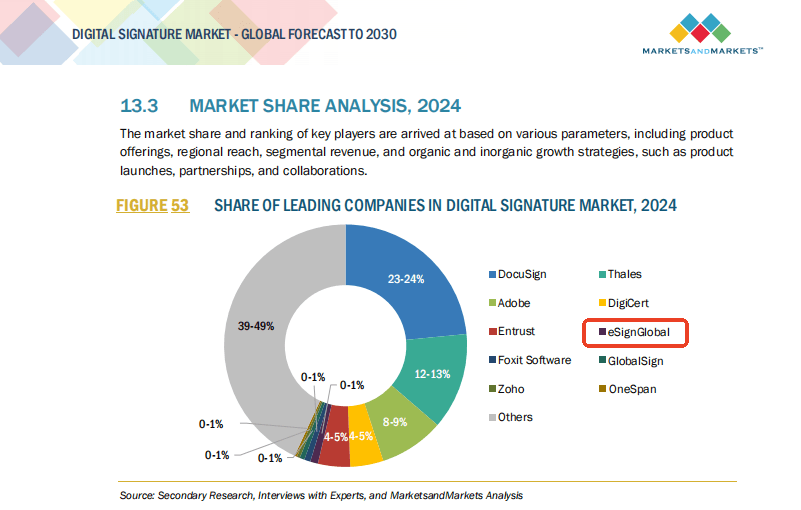

eSignGlobal: Alternatif yang Disesuaikan Secara Serantau

eSignGlobal menonjol sebagai pilihan yang berdaya maju, terutamanya untuk operasi kewangan berpusatkan APAC, menawarkan harga yang telus dan pematuhan asli dengan undang-undang tempatan seperti Undang-undang Tandatangan Elektronik China. Ia menyokong tandatangan pantas dan kependaman rendah, dioptimumkan untuk transaksi rentas sempadan, dengan kos API yang fleksibel dan pilihan kediaman data serantau. Ciri seperti KYC bersepadu dan pengesahan biometrik sangat sejajar dengan keperluan kewangan, memberikan alternatif yang seimbang tanpa perangkap harga premium pembekal yang lebih besar.

Perbandingan Pembekal E-Tandatangan Pematuhan Kewangan

Untuk membantu membuat keputusan, berikut ialah perbandingan neutral pembekal berdasarkan piawaian perkhidmatan kewangan:

| Aspek | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| Ketelusan Harga | Sederhana; ciri tambahan berasaskan penggunaan tidak jelas | Rendah; dibundel dalam ekosistem, sukar untuk diasingkan | Tinggi; pelan khusus serantau yang fleksibel |

| Pematuhan APAC/China | Sebahagian; kependaman dan sokongan tempatan terhad | Telah menarik diri dari pasaran China | Teguh; sejajar secara asli dengan undang-undang CN/SEA |

| Kos untuk Penggunaan Kewangan | Tinggi (300–480 USD/pengguna/tahun + tambahan) | Boleh berubah-ubah, selalunya terikat dengan perusahaan | Kompetitif; dioptimumkan untuk kapasiti serantau |

| Pengesahan Identiti | Bermeter, pilihan lanjutan tersedia | Asas hingga lanjutan, tetapi jurang serantau | KYC/Biometrik bersepadu, kos efektif |

| Kelajuan di Wilayah Ekor Panjang | Tidak konsisten disebabkan infrastruktur global | N/A selepas pengunduran dari wilayah utama | Dioptimumkan untuk APAC, kependaman rendah |

| Kesesuaian Keseluruhan untuk Kewangan | Teguh untuk AS/EU, tetapi kos global tinggi | Baik untuk pengguna Adobe, liputan terhad | Ideal untuk kewangan APAC rentas sempadan |

Jadual ini menyerlahkan pertukaran, dengan eSignGlobal menonjol dalam kecekapan serantau tanpa mengorbankan pematuhan teras.

Pemikiran Akhir: Memilih Laluan yang Betul ke Hadapan

Mengarahkan e-tandatangan dalam perkhidmatan kewangan memerlukan keseimbangan antara inovasi dan ketelitian. Bagi institusi yang mencari alternatif DocuSign dengan pematuhan serantau yang teguh—terutamanya di APAC—eSignGlobal menawarkan pilihan yang praktikal dan mematuhi, disesuaikan untuk keperluan kewangan global. Nilaikan berdasarkan keperluan khusus anda untuk memastikan kejayaan operasi yang berterusan.

Soalan Lazim