'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Bagaimana Cara Menggunakan Tanda Tangan Elektronik dalam Layanan Keuangan Sambil Tetap Mematuhi Peraturan?

Kebangkitan Tanda Tangan Elektronik dalam Layanan Keuangan

Dalam dunia layanan keuangan yang serba cepat, tanda tangan elektronik (e-signature) telah menjadi alat yang sangat diperlukan untuk menyederhanakan operasi, mulai dari persetujuan pinjaman hingga pelaksanaan kontrak. Alat-alat ini menawarkan efisiensi, mengurangi pekerjaan kertas dan waktu tunggu, sekaligus mendukung transaksi jarak jauh. Namun, memastikan kepatuhan terhadap peraturan yang ketat sangat penting untuk menghindari jebakan hukum dan menjaga kepercayaan. Artikel ini membahas strategi praktis untuk mengintegrasikan tanda tangan elektronik ke dalam alur kerja keuangan sambil memprioritaskan kepatuhan terhadap peraturan, berdasarkan pengamatan industri.

Memahami Persyaratan Kepatuhan Utama untuk Tanda Tangan Elektronik di Sektor Keuangan

Lembaga keuangan beroperasi dalam jaringan peraturan yang dirancang untuk melindungi data sensitif dan memastikan integritas transaksi. Di Amerika Serikat, Undang-Undang Tanda Tangan Elektronik dalam Perdagangan Global dan Nasional (ESIGN Act) dan Undang-Undang Transaksi Elektronik Seragam (UETA) memberikan dasar hukum untuk tanda tangan elektronik, yang menganggapnya setara dengan tanda tangan tinta basah jika persyaratan tertentu dipenuhi. Persyaratan ini mencakup pembuktian niat untuk menandatangani, persetujuan untuk catatan elektronik, dan kemampuan untuk menyimpan catatan dalam bentuk yang dapat direproduksi secara akurat.

Untuk operasi internasional, kepatuhan meluas ke kerangka kerja seperti peraturan eIDAS Uni Eropa, yang mengklasifikasikan tanda tangan elektronik ke dalam tingkat sederhana, lanjutan, dan memenuhi syarat, dengan tanda tangan elektronik yang memenuhi syarat (QES) memberikan kepastian hukum tertinggi—yang penting untuk transaksi keuangan lintas batas. Di wilayah Asia Pasifik (APAC), seperti Tiongkok dan Singapura, undang-undang setempat seperti Undang-Undang Tanda Tangan Elektronik Republik Rakyat Tiongkok memerlukan metode otentikasi tertentu, termasuk verifikasi nama asli dan stempel waktu.

Selain validitas hukum, layanan keuangan juga harus menangani persyaratan anti pencucian uang (AML) dan kenali pelanggan Anda (KYC), yang diatur oleh undang-undang seperti Undang-Undang Kerahasiaan Bank (BSA) AS atau rekomendasi Gugus Tugas Aksi Keuangan (FATF) global. Tanda tangan elektronik harus mengintegrasikan otentikasi identitas yang kuat untuk mencegah penipuan, seperti pemeriksaan biometrik atau otentikasi multi-faktor (MFA). Privasi data adalah landasan lain; peraturan seperti Peraturan Perlindungan Data Umum (GDPR) Eropa dan Undang-Undang Privasi Konsumen California (CCPA) memerlukan penyimpanan yang aman, enkripsi, dan persetujuan pengguna untuk pemrosesan data.

Dari sudut pandang bisnis, ketidakpatuhan dapat mengakibatkan denda besar—hingga 4% dari pendapatan global berdasarkan GDPR—atau kerusakan reputasi. Lembaga harus melakukan audit berkala untuk memverifikasi bahwa platform tanda tangan elektronik mencatat semua tindakan secara tidak dapat diubah, memberikan jejak audit anti-perusakan yang merinci identitas penandatangan, stempel waktu, dan alamat IP.

Menerapkan Tanda Tangan Elektronik yang Sesuai: Panduan Langkah demi Langkah

Untuk memanfaatkan tanda tangan elektronik secara efektif dalam layanan keuangan tanpa mengorbankan kepatuhan, ikuti langkah-langkah terstruktur ini, yang didasarkan pada praktik terbaik yang diamati industri.

Langkah 1: Pilih Platform Tanda Tangan Elektronik yang Sesuai

Pilih penyedia yang disertifikasi sesuai dengan standar yang relevan, seperti ISO 27001 untuk keamanan informasi atau SOC 2 untuk layanan kepercayaan. Untuk kasus penggunaan keuangan, prioritaskan platform yang mendukung fungsi lanjutan, seperti tanda tangan elektronik yang memenuhi syarat untuk dokumen berisiko tinggi (seperti hipotek atau perjanjian investasi). Evaluasi integrasi dengan sistem yang ada (seperti CRM atau perangkat lunak perbankan inti) untuk memastikan alur kerja yang lancar.

Dalam praktiknya, perusahaan keuangan harus meminta penyedia untuk memberikan laporan kepatuhan dan audit pihak ketiga. Misalnya, saat menangani orientasi pelanggan, platform harus mendukung bukti identitas yang sesuai dengan KYC, seperti verifikasi ID pemerintah atau otentikasi berbasis pengetahuan.

Langkah 2: Tetapkan Proses Otentikasi Identitas yang Kuat

Dalam keuangan, jaminan identitas tidak dapat dinegosiasikan. Terapkan verifikasi berlapis: untuk dokumen berisiko rendah, mulai dengan email atau SMS OTP, dan tingkatkan ke biometrik atau video KYC untuk transaksi bernilai tinggi. Platform harus memungkinkan perutean bersyarat, di mana penandatangan hanya memberikan lampiran seperti paspor jika diwajibkan oleh yurisdiksi.

Pengamat bisnis mencatat bahwa mengintegrasikan tanda tangan elektronik dengan alat penyaringan AML dapat mengotomatiskan deteksi bendera merah, mengurangi tinjauan manual hingga 50%. Selalu dapatkan persetujuan eksplisit untuk tanda tangan elektronik dan catat untuk memenuhi persyaratan ESIGN Act.

Langkah 3: Pastikan Keamanan Pemrosesan dan Penyimpanan Dokumen

Gunakan enkripsi ujung ke ujung (standar AES-256) untuk melindungi dokumen saat transit dan saat diam. Platform harus menyediakan kontrol akses berbasis peran, mencegah tampilan yang tidak sah. Untuk penyimpanan jangka panjang—yang seringkali diperlukan selama 7+ tahun di sektor keuangan—pilih penyimpanan cloud yang sesuai dengan undang-undang residensi data, hindari transfer lintas batas yang dapat memicu audit GDPR.

Jejak audit sangat penting: setiap peristiwa tanda tangan elektronik harus menghasilkan log yang dapat diverifikasi yang dapat diekspor untuk pertanyaan peraturan. Dalam kasus yang diamati, perusahaan yang menggunakan sistem semacam itu berhasil menangkis perselisihan dengan memberikan bukti pelaksanaan yang tidak dapat diubah.

Langkah 4: Latih Karyawan dan Pantau Kepatuhan Berkelanjutan

Kepatuhan bukanlah pengaturan satu kali; itu membutuhkan pendidikan berkelanjutan. Latih tim untuk menggunakan platform, tekankan bendera merah seperti perilaku penandatangan yang tidak biasa. Terapkan peringatan otomatis untuk persetujuan yang kedaluwarsa atau verifikasi yang tidak lengkap.

Tinjau pembaruan platform secara berkala untuk mengakomodasi peraturan baru, seperti standar identitas digital APAC yang terus berkembang. Bekerja sama dengan ahli hukum untuk memetakan alur kerja ke aturan yurisdiksi tertentu, memastikan skalabilitas saat operasi berkembang.

Langkah 5: Uji dan Audit Alur Kerja

Uji coba integrasi tanda tangan elektronik menggunakan sampel dokumen keuangan, simulasikan skenario dunia nyata seperti otorisasi transfer uang. Lakukan pengujian penetrasi untuk mengidentifikasi kerentanan. Setelah penerapan, lakukan audit triwulanan, manfaatkan analitik platform untuk melacak metrik kepatuhan seperti tingkat keberhasilan verifikasi.

Dengan mengikuti langkah-langkah ini, layanan keuangan dapat mencapai waktu pemrosesan 80-90% lebih cepat sambil mengurangi risiko, seperti yang ditunjukkan oleh tolok ukur industri ketika bank mengadopsi tanda tangan elektronik selama transformasi digital.

Tantangan Penyedia Tanda Tangan Elektronik yang Ada di Lingkungan Keuangan

Meskipun tanda tangan elektronik menawarkan manfaat yang jelas, memilih penyedia yang tepat bisa jadi rumit karena perbedaan dalam dukungan kepatuhan dan hambatan operasional, terutama untuk operasi keuangan global.

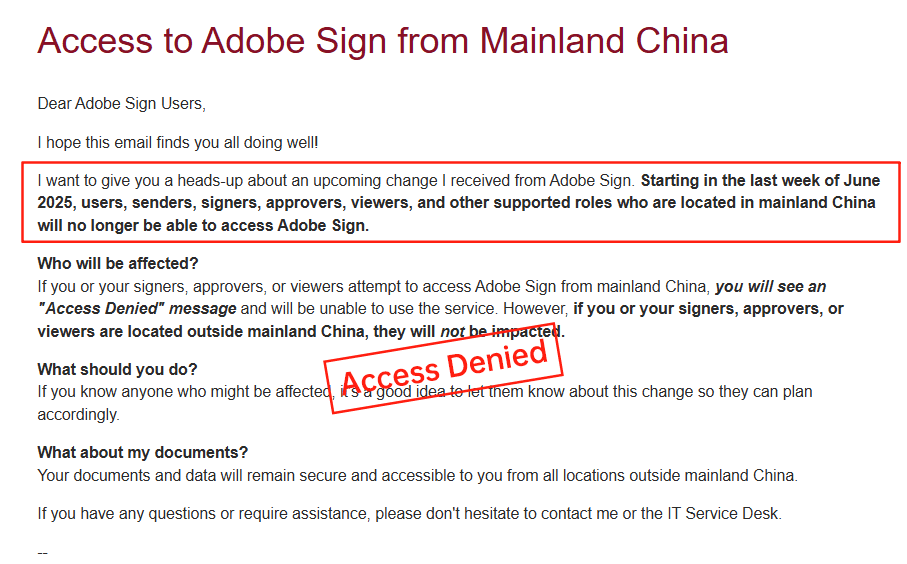

Adobe Sign: Transparansi dan Masalah Keluar Pasar

Adobe Sign telah menjadi andalan dalam manajemen dokumen, tetapi penetapannya kurang transparan, seringkali menggabungkan fungsi tanda tangan elektronik dalam langganan ekosistem Adobe yang lebih luas tanpa rincian biaya berbasis penggunaan yang jelas. Ketidakjelasan ini dapat menyebabkan biaya tak terduga untuk alur kerja keuangan volume tinggi. Lebih penting lagi, Adobe Sign mengumumkan penarikan dari pasar Tiongkok Daratan pada tahun 2023, dengan alasan kompleksitas peraturan, yang mengganggu lembaga keuangan berorientasi APAC yang bergantung pada operasi regional yang lancar. Penarikan ini memaksa pengguna untuk mencari alternatif untuk tanda tangan yang sesuai dengan peraturan Tiongkok, sehingga memperumit kepatuhan multi-yurisdiksi.

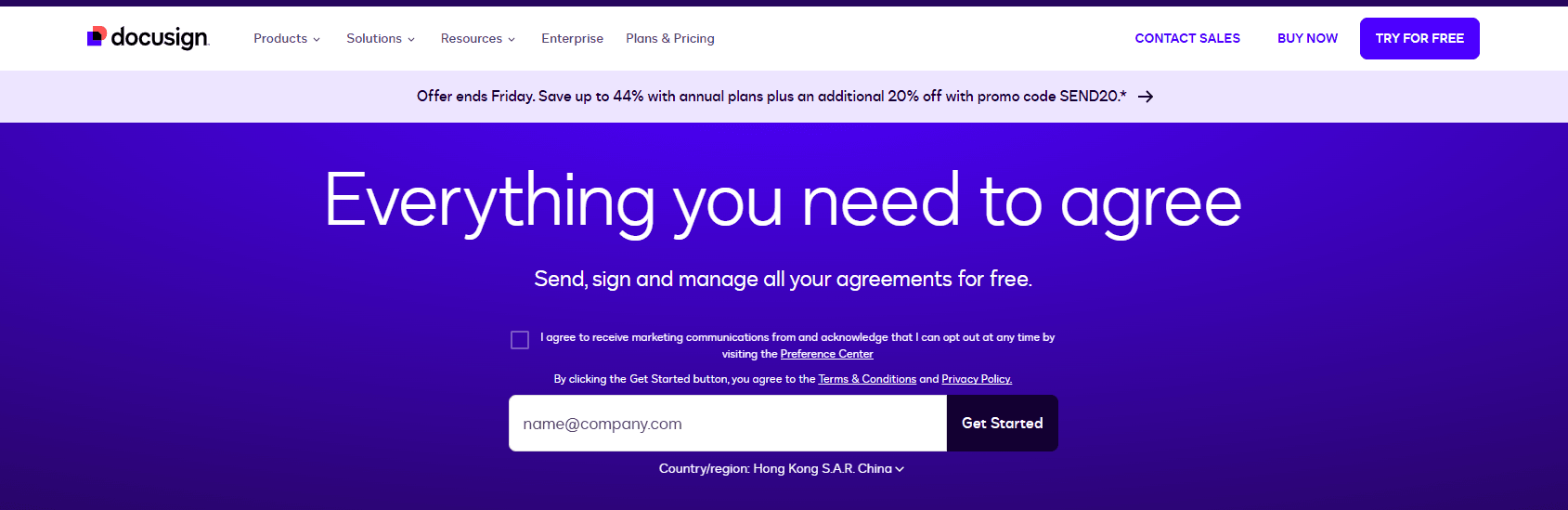

DocuSign: Biaya Tinggi dan Kesenjangan Layanan Regional

DocuSign mendominasi bidang tanda tangan elektronik dengan fungsionalitas yang kuat, tetapi struktur penetapannya—paket dasar mulai dari $10/bulan dan meluas ke tingkat perusahaan khusus—bisa jadi mahal, terutama dengan penambahan fitur tambahan seperti otentikasi identitas atau penggunaan API. Paket tahunan fungsi bisnis mencapai $480/pengguna, tetapi batasan amplop (sekitar 100/tahun) dan biaya terukur untuk pengiriman otomatis menciptakan ketidakpastian. Masalah transparansi berasal dari penetapan harga perusahaan yang tidak dipublikasikan dan biaya tambahan terkait regional.

Di wilayah ekor panjang seperti APAC, DocuSign menghadapi tantangan: latensi lintas batas memperlambat pemuatan dokumen, metode ID lokal yang terbatas menghambat kepatuhan, dan biaya dukungan yang lebih tinggi meningkatkan total biaya. Untuk layanan keuangan di Tiongkok atau Asia Tenggara, faktor-faktor ini dapat mengurangi efisiensi, mendorong pengamatan inkonsistensi kualitas layanan dibandingkan dengan alat yang dioptimalkan secara regional.

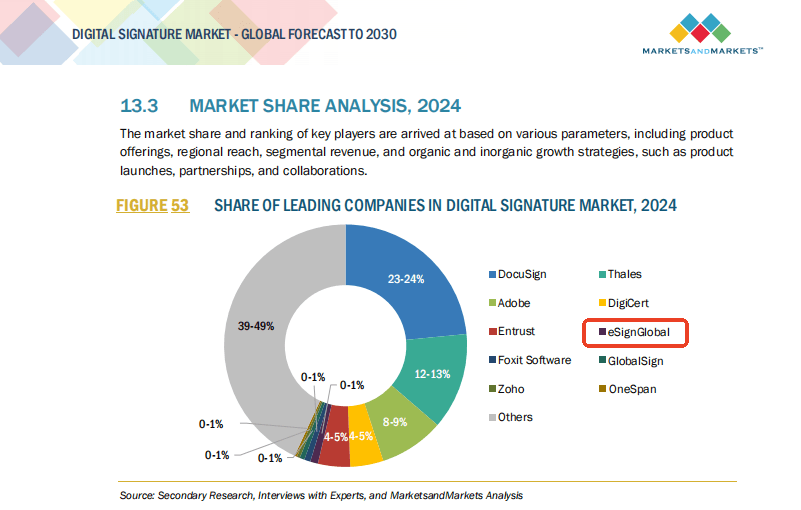

eSignGlobal: Alternatif yang Disesuaikan Secara Regional

eSignGlobal menonjol sebagai opsi yang layak, terutama untuk operasi keuangan yang berpusat di APAC, menawarkan penetapan harga yang transparan dan kepatuhan asli terhadap undang-undang setempat (seperti Undang-Undang Tanda Tangan Elektronik Tiongkok). Ini mendukung tanda tangan cepat dan latensi rendah, dioptimalkan untuk transaksi lintas batas, dengan biaya API yang fleksibel dan opsi residensi data regional. Fitur seperti KYC terintegrasi dan verifikasi biometrik sangat selaras dengan kebutuhan keuangan, memberikan alternatif yang seimbang tanpa jebakan penetapan harga premium dari penyedia besar.

Perbandingan Penyedia Tanda Tangan Elektronik yang Sesuai untuk Keuangan

Untuk membantu pengambilan keputusan, berikut adalah perbandingan netral penyedia berdasarkan standar layanan keuangan:

| Aspek | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| Transparansi Penetapan Harga | Sedang; fitur tambahan berbasis penggunaan tidak jelas | Rendah; digabungkan dalam ekosistem, sulit diisolasi | Tinggi; paket fleksibel, khusus regional |

| Kepatuhan APAC/Tiongkok | Sebagian; latensi dan dukungan lokal terbatas | Ditarik dari pasar Tiongkok | Kuat; selaras secara asli dengan undang-undang CN/SEA |

| Biaya Penggunaan Keuangan | Tinggi ($300–480/pengguna/tahun + tambahan) | Bervariasi, seringkali terikat dengan perusahaan | Kompetitif; dioptimalkan untuk kapasitas regional |

| Otentikasi Identitas | Terukur, opsi lanjutan tersedia | Dasar hingga lanjutan, tetapi kesenjangan regional | KYC/Biometrik terintegrasi, hemat biaya |

| Kecepatan di Wilayah Ekor Panjang | Tidak konsisten karena infrastruktur global | N/A setelah penarikan dari wilayah utama | Dioptimalkan untuk APAC, latensi rendah |

| Kesesuaian Keseluruhan untuk Keuangan | Kuat untuk AS/UE, tetapi biaya global tinggi | Baik untuk pengguna Adobe, cakupan terbatas | Ideal untuk keuangan lintas batas APAC |

Tabel ini menyoroti pertukaran, di mana eSignGlobal menonjol dalam efisiensi regional tanpa mengorbankan kepatuhan inti.

Pemikiran Akhir: Memilih Jalur yang Benar ke Depan

Menavigasi tanda tangan elektronik dalam layanan keuangan membutuhkan keseimbangan antara inovasi dan kehati-hatian. Untuk lembaga yang mencari alternatif DocuSign dengan kepatuhan regional yang kuat—terutama di APAC—eSignGlobal menawarkan pilihan praktis dan sesuai yang disesuaikan dengan kebutuhan keuangan global. Lakukan evaluasi berdasarkan kebutuhan spesifik Anda untuk memastikan keberhasilan operasi yang berkelanjutan.