'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Como usar assinaturas eletrônicas em serviços financeiros, mantendo a conformidade?

A Ascensão das Assinaturas Eletrônicas em Serviços Financeiros

No mundo acelerado dos serviços financeiros, as assinaturas eletrônicas (e-signatures) surgiram como uma ferramenta indispensável para otimizar as operações, desde a aprovação de empréstimos até a execução de contratos. Essas ferramentas oferecem eficiência, reduzem a papelada e os prazos de entrega, ao mesmo tempo em que suportam transações remotas. No entanto, garantir a conformidade com regulamentações rigorosas é fundamental para evitar armadilhas legais e manter a confiança. Este artigo explora estratégias práticas para integrar assinaturas eletrônicas em fluxos de trabalho financeiros, priorizando a conformidade regulatória, com base em observações do setor.

Compreendendo os Principais Requisitos de Conformidade para Assinaturas Eletrônicas no Setor Financeiro

As instituições financeiras operam em uma rede de regulamentações projetadas para proteger dados confidenciais e garantir a integridade das transações. Nos Estados Unidos, a Lei de Assinaturas Eletrônicas no Comércio Global e Nacional (ESIGN Act) e a Lei Uniforme de Transações Eletrônicas (UETA) fornecem a base legal para assinaturas eletrônicas, tratando-as como equivalentes às assinaturas manuscritas se certas condições forem atendidas. Essas condições incluem demonstrar a intenção de assinar, consentimento para conduzir registros eletronicamente e a capacidade de reter registros em um formato que possa ser reproduzido com precisão.

Para operações internacionais, a conformidade se estende a estruturas como o regulamento eIDAS da União Europeia, que categoriza as assinaturas eletrônicas em níveis simples, avançados e qualificados, com as assinaturas eletrônicas qualificadas (QES) oferecendo o mais alto nível de certeza legal – crucial para transações financeiras transfronteiriças. Na região da Ásia-Pacífico (APAC), países como China e Singapura exigem métodos de autenticação específicos, incluindo verificação de nome real e carimbos de data/hora, conforme estipulado por leis locais como a Lei de Assinaturas Eletrônicas da República Popular da China.

Além da validade legal, os serviços financeiros devem lidar com os requisitos de combate à lavagem de dinheiro (AML) e Conheça seu Cliente (KYC), regidos por leis como a Lei de Sigilo Bancário (BSA) nos EUA ou as recomendações do Grupo de Ação Financeira Internacional (GAFI) globalmente. As assinaturas eletrônicas devem integrar uma autenticação robusta para evitar fraudes, como verificações biométricas ou autenticação multifator (MFA). A privacidade de dados é outra pedra angular; regulamentos como o Regulamento Geral de Proteção de Dados (GDPR) da Europa e a Lei de Privacidade do Consumidor da Califórnia (CCPA) exigem armazenamento seguro, criptografia e consentimento do usuário para o processamento de dados.

De uma perspectiva de negócios, a não conformidade pode levar a multas pesadas – até 4% da receita global sob o GDPR – ou danos à reputação. As instituições devem realizar auditorias regulares para verificar se as plataformas de assinatura eletrônica registram imutavelmente todas as ações, fornecendo trilhas de auditoria à prova de adulteração que detalham a identidade do signatário, carimbos de data/hora e endereços IP.

Implementando Assinaturas Eletrônicas com Conformidade: Um Guia Passo a Passo

Para utilizar efetivamente as assinaturas eletrônicas em serviços financeiros sem comprometer a conformidade, siga estas etapas estruturadas, baseadas nas melhores práticas observadas no setor.

Etapa 1: Selecione uma Plataforma de Assinatura Eletrônica Compatível

Escolha um provedor certificado de acordo com padrões relevantes, como ISO 27001 para segurança da informação ou SOC 2 para serviços de confiança. Para casos de uso financeiro, priorize plataformas que suportem recursos avançados, como assinaturas eletrônicas qualificadas para documentos de alto risco, como hipotecas ou acordos de investimento. Avalie a integração com sistemas existentes, como CRM ou software bancário central, para garantir fluxos de trabalho contínuos.

Na prática, as empresas financeiras devem solicitar aos fornecedores relatórios de conformidade e auditorias de terceiros. Por exemplo, ao lidar com a integração de clientes, a plataforma deve suportar a prova de identidade compatível com KYC, como verificação de identificação governamental ou autenticação baseada em conhecimento.

Etapa 2: Estabeleça Processos de Autenticação Robustos

No setor financeiro, a garantia de identidade não é negociável. Implemente camadas de verificação: comece com e-mail ou SMS OTP para documentos de baixo risco e aumente para biometria ou vídeo KYC para transações de alto valor. A plataforma deve permitir o roteamento condicional, onde os signatários fornecem anexos, como passaportes, apenas quando exigido pela jurisdição.

Observadores de negócios observam que a integração de assinaturas eletrônicas com ferramentas de triagem AML pode automatizar a detecção de sinais de alerta, reduzindo as revisões manuais em até 50%. Sempre obtenha consentimento explícito para assinaturas eletrônicas e documente-o para atender aos requisitos da Lei ESIGN.

Etapa 3: Garanta a Segurança no Manuseio e Armazenamento de Documentos

Use criptografia de ponta a ponta (padrão AES-256) para proteger documentos em trânsito e em repouso. A plataforma deve fornecer controles de acesso baseados em função, evitando visualizações não autorizadas. Para retenção de longo prazo – geralmente exigida por mais de 7 anos no setor financeiro – escolha armazenamento em nuvem que esteja em conformidade com as leis de residência de dados, evitando transferências transfronteiriças que podem acionar escrutínio do GDPR.

As trilhas de auditoria são cruciais: cada evento de assinatura eletrônica deve gerar um log verificável que possa ser exportado para consultas regulatórias. Em casos observados, empresas que usam tais sistemas se defenderam com sucesso contra disputas, fornecendo prova imutável de execução.

Etapa 4: Treine Funcionários e Monitore a Conformidade Contínua

A conformidade não é uma configuração única; requer educação contínua. Treine as equipes para usar a plataforma, enfatizando sinais de alerta, como comportamento incomum do signatário. Implemente alertas automatizados para consentimento expirado ou verificação incompleta.

Revise regularmente as atualizações da plataforma para se adaptar a novos regulamentos, como os padrões de identidade digital APAC em evolução. Envolva especialistas jurídicos para mapear fluxos de trabalho para regras específicas da jurisdição, garantindo escalabilidade à medida que as operações se expandem.

Etapa 5: Teste e Audite Fluxos de Trabalho

Pilote a integração de assinatura eletrônica usando documentos financeiros de amostra, simulando cenários do mundo real, como autorizações de transferência eletrônica. Realize testes de penetração para identificar vulnerabilidades. Após a implementação, conduza auditorias trimestrais, utilizando análises de plataforma para rastrear métricas de conformidade, como taxas de sucesso de verificação.

Ao seguir essas etapas, os serviços financeiros podem alcançar tempos de processamento 80-90% mais rápidos, mitigando riscos, conforme demonstrado por benchmarks do setor de bancos que adotam assinaturas eletrônicas durante a transformação digital.

Desafios com os Provedores de Assinatura Eletrônica Existentes no Ambiente Financeiro

Embora as assinaturas eletrônicas ofereçam benefícios distintos, selecionar o provedor certo é complicado devido ao suporte de conformidade variável e obstáculos operacionais, especialmente para operações financeiras globais.

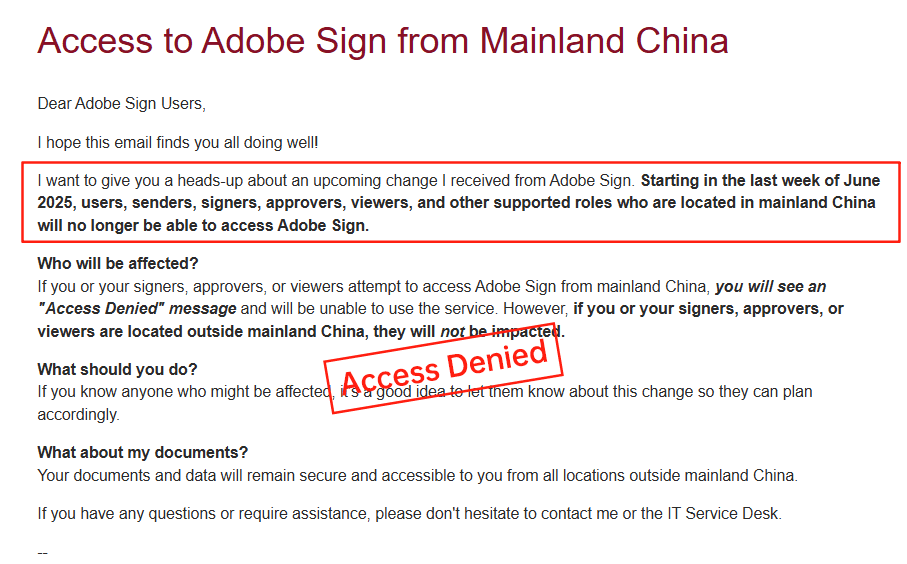

Adobe Sign: Transparência e Problemas de Saída do Mercado

O Adobe Sign tem sido um pilar no gerenciamento de documentos, mas sua falta de transparência de preços, geralmente agrupando recursos de assinatura eletrônica em assinaturas mais amplas do ecossistema Adobe sem uma discriminação clara de taxas baseadas no uso, pode levar a custos inesperados para fluxos de trabalho financeiros de alto volume. Mais criticamente, o Adobe Sign anunciou sua saída do mercado da China continental em 2023, citando complexidades regulatórias, o que interrompeu as instituições financeiras orientadas para APAC que dependem de operações regionais contínuas. Essa saída forçou os usuários a buscar alternativas para assinaturas compatíveis com as regulamentações chinesas, complicando a conformidade em várias jurisdições.

DocuSign: Altos Custos e Lacunas de Serviço Regionais

O DocuSign domina o espaço de assinatura eletrônica com recursos robustos, mas sua estrutura de preços – a partir de US$ 10/mês para planos básicos e escalando para níveis corporativos personalizados – pode ser proibitiva, especialmente ao adicionar recursos adicionais como autenticação ou uso de API. Os planos anuais de negócios chegam a US$ 480/usuário, mas os limites de envelope (cerca de 100/ano) e as taxas medidas para envio automatizado criam imprevisibilidade. Os problemas de transparência decorrem de preços corporativos não divulgados e sobretaxas relevantes para a região.

Em regiões de cauda longa como APAC, o DocuSign enfrenta desafios: atrasos transfronteiriços retardam o carregamento de documentos, métodos de identificação local restritos dificultam a conformidade e custos de suporte mais altos aumentam as despesas gerais. Para serviços financeiros na China ou no Sudeste Asiático, esses fatores podem prejudicar a eficiência, levando a inconsistências observadas na qualidade do serviço em comparação com ferramentas otimizadas regionalmente.

eSignGlobal: Uma Alternativa Personalizada Regionalmente

O eSignGlobal se destaca como uma opção viável, particularmente para operações financeiras centradas em APAC, oferecendo preços transparentes e conformidade nativa com leis locais, como a Lei de Assinatura Eletrônica da China. Ele suporta assinaturas rápidas e de baixa latência, otimizadas para transações transfronteiriças, com custos de API flexíveis e opções de residência de dados regionais. Recursos como KYC integrado e verificação biométrica se alinham bem com as necessidades financeiras, fornecendo uma alternativa equilibrada sem as armadilhas de preços premium dos grandes provedores.

Comparação de Provedores de Assinatura Eletrônica Compatíveis com o Setor Financeiro

Para auxiliar na tomada de decisões, aqui está uma comparação neutra de provedores com base em padrões de serviços financeiros:

| Aspecto | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| Transparência de Preços | Média; recursos adicionais baseados no uso não são claros | Baixa; agrupada no ecossistema, difícil de isolar | Alta; planos flexíveis e específicos da região |

| Conformidade APAC/China | Parcial; atrasos e suporte local limitado | Saiu do mercado chinês | Forte; alinhamento nativo com as leis CN/SEA |

| Custo para Uso Financeiro | Alto (US$ 300–480/usuário/ano + extras) | Variável, geralmente vinculado à empresa | Competitivo; otimizado para capacidade regional |

| Autenticação | Medido, opções avançadas disponíveis | Básico a avançado, mas lacunas regionais | KYC/biometria integrada, econômica |

| Velocidade em Regiões de Cauda Longa | Inconsistente devido à infraestrutura global | N/A após a saída de regiões críticas | Otimizado para APAC, baixa latência |

| Adequação Geral para o Setor Financeiro | Forte para EUA/UE, mas caro globalmente | Bom para usuários do Adobe, cobertura limitada | Ideal para finanças APAC transfronteiriças |

Esta tabela destaca as compensações, com o eSignGlobal se destacando na eficiência regional sem sacrificar a conformidade central.

Considerações Finais: Escolhendo o Caminho Certo a Seguir

Navegar pelas assinaturas eletrônicas em serviços financeiros requer um equilíbrio entre inovação e prudência. Para instituições que buscam uma alternativa ao DocuSign com forte conformidade regional – particularmente em APAC – o eSignGlobal oferece uma escolha prática e compatível, adaptada às necessidades financeiras globais. Avalie de acordo com suas necessidades específicas para garantir o sucesso operacional contínuo.