'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Comment utiliser les signatures électroniques dans les services financiers tout en restant conforme ?

L'essor des signatures électroniques dans les services financiers

Dans le monde trépidant des services financiers, les signatures électroniques (e-signatures) sont devenues un outil indispensable pour rationaliser les opérations, de l'approbation des prêts à l'exécution des contrats. Ces outils offrent de l'efficacité, réduisent la paperasserie et les délais d'exécution, tout en facilitant les transactions à distance. Cependant, il est essentiel de garantir le respect des réglementations strictes afin d'éviter les pièges juridiques et de maintenir la confiance. Cet article explore les stratégies pratiques pour intégrer les signatures électroniques dans les flux de travail financiers tout en donnant la priorité à la conformité réglementaire, sur la base d'observations du secteur.

Comprendre les principales exigences de conformité pour les signatures électroniques dans le secteur financier

Les institutions financières opèrent dans un réseau de réglementations visant à protéger les données sensibles et à garantir l'intégrité des transactions. Aux États-Unis, l'Electronic Signatures in Global and National Commerce Act (ESIGN Act) et l'Uniform Electronic Transactions Act (UETA) fournissent une base juridique pour les signatures électroniques, les considérant comme équivalentes aux signatures manuscrites si certaines conditions sont remplies. Ces conditions incluent la démonstration de l'intention de signer, le consentement aux enregistrements électroniques et la capacité de conserver les enregistrements sous une forme qui peut être reproduite avec précision.

Pour les opérations internationales, la conformité s'étend à des cadres tels que le règlement eIDAS de l'UE, qui classe les signatures électroniques en niveaux simple, avancé et qualifié, la signature électronique qualifiée (QES) offrant la plus haute certitude juridique - essentielle pour les transactions financières transfrontalières. Dans la région Asie-Pacifique (APAC), comme en Chine et à Singapour, les lois locales telles que la loi sur les signatures électroniques de la République populaire de Chine exigent des méthodes d'authentification spécifiques, notamment la vérification du nom réel et l'horodatage.

Outre la validité juridique, les services financiers doivent également traiter les exigences en matière de lutte contre le blanchiment d'argent (LCB) et de connaissance du client (KYC), régies par des lois telles que le Bank Secrecy Act (BSA) aux États-Unis ou les recommandations du Groupe d'action financière (GAFI) au niveau mondial. Les signatures électroniques doivent intégrer une authentification robuste pour prévenir la fraude, comme les contrôles biométriques ou l'authentification multifacteur (MFA). La confidentialité des données est une autre pierre angulaire ; des réglementations telles que le Règlement général sur la protection des données (RGPD) en Europe et la California Consumer Privacy Act (CCPA) exigent un stockage sécurisé, un cryptage et le consentement de l'utilisateur au traitement des données.

D'un point de vue commercial, le non-respect peut entraîner des amendes importantes - jusqu'à 4 % du chiffre d'affaires mondial en vertu du RGPD - ou des dommages à la réputation. Les institutions doivent effectuer des audits réguliers pour vérifier que les plateformes de signature électronique enregistrent de manière immuable toutes les actions, fournissant une piste d'audit inviolable détaillant l'identité du signataire, l'horodatage et l'adresse IP.

Mise en œuvre de signatures électroniques conformes : un guide étape par étape

Pour utiliser efficacement les signatures électroniques dans les services financiers sans compromettre la conformité, suivez ces étapes structurées, basées sur les meilleures pratiques observées dans le secteur.

Étape 1 : Choisir une plateforme de signature électronique conforme

Sélectionnez un fournisseur certifié selon les normes pertinentes, telles que ISO 27001 pour la sécurité de l'information ou SOC 2 pour les services de confiance. Pour les cas d'utilisation financière, donnez la priorité aux plateformes qui prennent en charge des fonctionnalités avancées, telles que les signatures électroniques qualifiées pour les documents à haut risque (comme les hypothèques ou les accords d'investissement). Évaluez l'intégration avec les systèmes existants (comme les CRM ou les logiciels bancaires centraux) pour garantir des flux de travail fluides.

En pratique, les entreprises financières doivent demander aux fournisseurs des rapports de conformité et des audits tiers. Par exemple, lors du traitement de l'intégration des clients, la plateforme doit prendre en charge la vérification d'identité conforme à la KYC, comme la vérification de la pièce d'identité gouvernementale ou l'authentification basée sur la connaissance.

Étape 2 : Établir des processus d'authentification robustes

Dans le secteur financier, la garantie d'identité est non négociable. Mettez en œuvre une authentification multicouche : commencez par un OTP par e-mail ou SMS pour les documents à faible risque, et passez à la biométrie ou à la KYC vidéo pour les transactions de grande valeur. La plateforme doit permettre un routage conditionnel, où les signataires ne fournissent des pièces jointes, comme un passeport, que lorsque la juridiction l'exige.

Les observateurs du secteur notent que l'intégration des signatures électroniques avec les outils de filtrage LCB peut automatiser la détection des signaux d'alerte, réduisant ainsi les examens manuels jusqu'à 50 %. Obtenez toujours un consentement explicite pour les signatures électroniques et enregistrez-le pour répondre aux exigences de l'ESIGN Act.

Étape 3 : Assurer la sécurité du traitement et du stockage des documents

Utilisez le cryptage de bout en bout (norme AES-256) pour protéger les documents en transit et au repos. La plateforme doit fournir un contrôle d'accès basé sur les rôles, empêchant la consultation non autorisée. Pour la conservation à long terme - souvent requise pendant plus de 7 ans dans le secteur financier - choisissez un stockage en nuage conforme aux lois sur la résidence des données, en évitant les transferts transfrontaliers qui pourraient déclencher un examen du RGPD.

Les pistes d'audit sont essentielles : chaque événement de signature électronique doit générer un journal vérifiable qui peut être exporté pour les demandes réglementaires. Dans les cas observés, les entreprises utilisant de tels systèmes ont réussi à se défendre contre les litiges en fournissant une preuve d'exécution immuable.

Étape 4 : Former les employés et surveiller la conformité continue

La conformité n'est pas une configuration unique ; elle nécessite une formation continue. Formez les équipes à l'utilisation de la plateforme, en mettant l'accent sur les signaux d'alerte tels que le comportement anormal des signataires. Mettez en œuvre des alertes automatisées pour le consentement expiré ou la vérification incomplète.

Examinez régulièrement les mises à jour de la plateforme pour vous adapter aux nouvelles réglementations, telles que les normes d'identité numérique en constante évolution de l'APAC. Collaborez avec des experts juridiques pour cartographier les flux de travail aux règles spécifiques à la juridiction, en garantissant l'évolutivité à mesure que les opérations se développent.

Étape 5 : Tester et auditer les flux de travail

Pilotez l'intégration des signatures électroniques à l'aide d'exemples de documents financiers, en simulant des scénarios réels tels que l'autorisation de virement bancaire. Effectuez des tests d'intrusion pour identifier les vulnérabilités. Après la mise en œuvre, effectuez des audits trimestriels, en utilisant l'analyse de la plateforme pour suivre les indicateurs de conformité, tels que les taux de réussite de la vérification.

En suivant ces étapes, les services financiers peuvent atteindre des délais de traitement 80 à 90 % plus rapides tout en atténuant les risques, comme le montrent les analyses comparatives du secteur lorsque les banques adoptent les signatures électroniques lors de la transformation numérique.

Défis des fournisseurs de signatures électroniques existants dans l'environnement financier

Bien que les signatures électroniques offrent des avantages évidents, le choix du bon fournisseur est délicat en raison des disparités dans le support de la conformité et les obstacles opérationnels, en particulier pour les opérations financières mondiales.

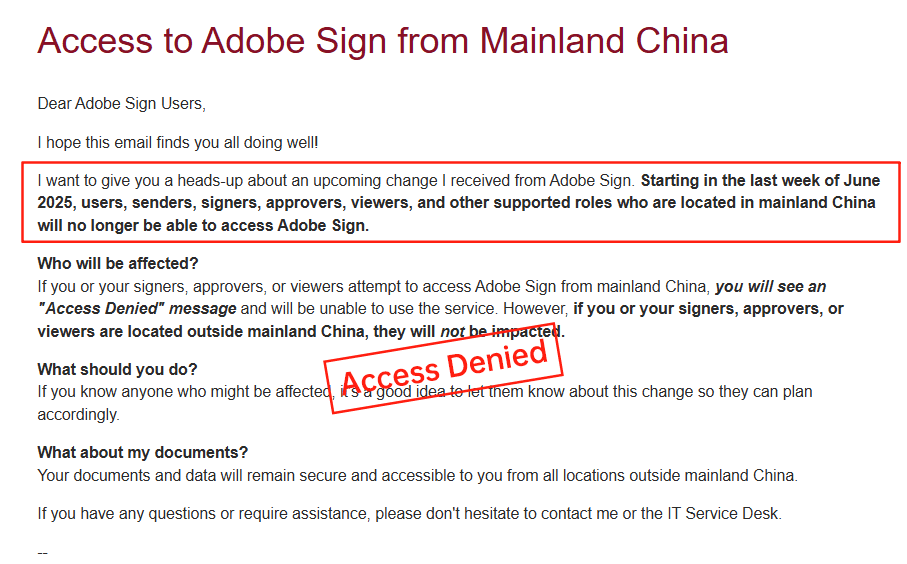

Adobe Sign : Transparence et problèmes de retrait du marché

Adobe Sign est un pilier de la gestion des documents, mais son manque de transparence en matière de tarification regroupe souvent les fonctionnalités de signature électronique dans des abonnements plus larges à l'écosystème Adobe sans ventilation claire des frais basés sur l'utilisation. Cette opacité peut entraîner des coûts imprévus pour les flux de travail financiers à volume élevé. Plus important encore, Adobe Sign a annoncé son retrait du marché de la Chine continentale en 2023, invoquant des complexités réglementaires, ce qui a perturbé les institutions financières axées sur l'APAC qui dépendent d'opérations régionales fluides. Ce retrait a contraint les utilisateurs à rechercher des alternatives pour les signatures conformes aux réglementations chinoises, ce qui a compliqué la conformité multijuridictionnelle.

DocuSign : Coûts élevés et lacunes des services régionaux

DocuSign domine le paysage des signatures électroniques avec des fonctionnalités robustes, mais sa structure de tarification - à partir de 10 $/mois pour les plans de base et s'étendant aux niveaux d'entreprise personnalisés - peut être coûteuse, en particulier avec l'ajout de fonctionnalités supplémentaires telles que l'authentification ou l'utilisation de l'API. Les plans annuels de la version Business atteignent 480 $/utilisateur, mais les limites d'enveloppes (environ 100/an) et les frais mesurés pour les envois automatisés créent une imprévisibilité. Les problèmes de transparence découlent des prix d'entreprise non divulgués et des suppléments régionaux.

Dans les régions périphériques comme l'APAC, DocuSign est confronté à des défis : les latences transfrontalières ralentissent le chargement des documents, les méthodes d'identification locales limitées entravent la conformité et les coûts de support plus élevés augmentent les dépenses globales. Pour les services financiers en Chine ou en Asie du Sud-Est, ces facteurs peuvent nuire à l'efficacité, ce qui conduit à des observations d'incohérences dans la qualité du service par rapport aux outils optimisés pour la région.

eSignGlobal : Une alternative adaptée à la région

eSignGlobal se distingue comme une option viable, en particulier pour les opérations financières centrées sur l'APAC, offrant une tarification transparente et une conformité native aux lois locales (comme la loi chinoise sur les signatures électroniques). Il prend en charge les signatures rapides et à faible latence, optimisées pour les transactions transfrontalières, avec des coûts d'API flexibles et des options de résidence des données régionales. Les fonctionnalités telles que la KYC intégrée et la vérification biométrique s'alignent étroitement sur les besoins financiers, offrant une alternative équilibrée sans les pièges de tarification premium des grands fournisseurs.

Comparaison des fournisseurs de signatures électroniques conformes pour le secteur financier

Pour faciliter la prise de décision, voici une comparaison neutre des fournisseurs basée sur les normes des services financiers :

| Aspect | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| Transparence des prix | Moyenne ; fonctionnalités supplémentaires basées sur l'utilisation peu claires | Faible ; regroupé dans l'écosystème, difficile à isoler | Élevée ; plans flexibles et spécifiques à la région |

| Conformité APAC/Chine | Partielle ; latence et support local limité | Retiré du marché chinois | Forte ; alignement natif avec les lois CN/SEA |

| Coût pour une utilisation financière | Élevé (300–480 $/utilisateur/an + suppléments) | Variable, souvent lié à l'entreprise | Compétitif ; optimisé pour la capacité régionale |

| Authentification | Mesurée, options avancées disponibles | De base à avancée, mais lacunes régionales | KYC/biométrie intégrées, rentable |

| Vitesse dans les régions périphériques | Incohérente en raison de l'infrastructure mondiale | N/A après le retrait des régions clés | Optimisé pour l'APAC, faible latence |

| Adéquation globale pour le secteur financier | Fort pour les États-Unis/UE, mais coût élevé à l'échelle mondiale | Bon pour les utilisateurs d'Adobe, couverture limitée | Idéal pour les finances transfrontalières en APAC |

Ce tableau met en évidence les compromis, eSignGlobal se distinguant par son efficacité régionale sans sacrifier la conformité de base.

Réflexions finales : Choisir la bonne voie à suivre

Naviguer dans les signatures électroniques dans les services financiers nécessite un équilibre entre innovation et prudence. Pour les institutions à la recherche d'une alternative à DocuSign avec une forte conformité régionale - en particulier en APAC - eSignGlobal offre un choix pragmatique et conforme, adapté aux besoins financiers mondiaux. Évaluez en fonction de vos besoins spécifiques pour assurer un succès opérationnel continu.