'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

จะใช้ลายเซ็นอิเล็กทรอนิกส์ในบริการทางการเงินอย่างไรให้เป็นไปตามข้อกำหนด

การเกิดขึ้นของลายเซ็นอิเล็กทรอนิกส์ในบริการทางการเงิน

ในโลกที่เปลี่ยนแปลงไปอย่างรวดเร็วของบริการทางการเงิน ลายเซ็นอิเล็กทรอนิกส์ (e-signatures) ได้กลายเป็นเครื่องมือที่ขาดไม่ได้ในการปรับปรุงการดำเนินงานให้มีประสิทธิภาพ ตั้งแต่การอนุมัติสินเชื่อไปจนถึงการดำเนินการตามสัญญา เครื่องมือเหล่านี้มอบประสิทธิภาพ ลดงานเอกสารและระยะเวลาดำเนินการ พร้อมทั้งรองรับธุรกรรมทางไกล อย่างไรก็ตาม การตรวจสอบให้แน่ใจว่าเป็นไปตามข้อบังคับที่เข้มงวดเป็นสิ่งสำคัญอย่างยิ่ง เพื่อหลีกเลี่ยงข้อผิดพลาดทางกฎหมายและรักษาความไว้วางใจ บทความนี้สำรวจกลยุทธ์เชิงปฏิบัติในการรวมลายเซ็นอิเล็กทรอนิกส์เข้ากับขั้นตอนการทำงานทางการเงิน โดยให้ความสำคัญกับการปฏิบัติตามกฎระเบียบตามการสังเกตการณ์ในอุตสาหกรรม

ทำความเข้าใจข้อกำหนดการปฏิบัติตามกฎระเบียบหลักสำหรับลายเซ็นอิเล็กทรอนิกส์ในภาคการเงิน

สถาบันการเงินดำเนินงานภายใต้เครือข่ายกฎระเบียบที่ออกแบบมาเพื่อปกป้องข้อมูลที่ละเอียดอ่อนและรับประกันความสมบูรณ์ของธุรกรรม ในสหรัฐอเมริกา พระราชบัญญัติลายเซ็นอิเล็กทรอนิกส์ในพาณิชยกรรมระดับโลกและระดับชาติ (ESIGN Act) และพระราชบัญญัติธุรกรรมอิเล็กทรอนิกส์ที่เป็นเอกภาพ (UETA) ให้พื้นฐานทางกฎหมายสำหรับลายเซ็นอิเล็กทรอนิกส์ โดยถือว่าเทียบเท่ากับลายเซ็นหมึกเปียก หากเป็นไปตามเงื่อนไขบางประการ เงื่อนไขเหล่านี้รวมถึงการแสดงเจตนาในการลงนาม ความยินยอมต่อบันทึกอิเล็กทรอนิกส์ และความสามารถในการเก็บรักษาบันทึกในรูปแบบที่สามารถทำซ้ำได้อย่างแม่นยำ

สำหรับการดำเนินงานระหว่างประเทศ การปฏิบัติตามกฎระเบียบขยายไปสู่กรอบการทำงาน เช่น กฎระเบียบ eIDAS ของสหภาพยุโรป ซึ่งแบ่งลายเซ็นอิเล็กทรอนิกส์ออกเป็นระดับง่าย ขั้นสูง และมีคุณสมบัติ โดยลายเซ็นอิเล็กทรอนิกส์ที่มีคุณสมบัติ (QES) ให้ความแน่นอนทางกฎหมายสูงสุด ซึ่งมีความสำคัญอย่างยิ่งสำหรับธุรกรรมทางการเงินข้ามพรมแดน ในภูมิภาคเอเชียแปซิฟิก (APAC) เช่น จีนและสิงคโปร์ กฎหมายท้องถิ่น เช่น กฎหมายลายเซ็นอิเล็กทรอนิกส์ของสาธารณรัฐประชาชนจีน กำหนดวิธีการรับรองความถูกต้องเฉพาะ รวมถึงการตรวจสอบชื่อจริงและการประทับเวลา

นอกเหนือจากความถูกต้องตามกฎหมายแล้ว บริการทางการเงินยังต้องจัดการกับข้อกำหนดในการต่อต้านการฟอกเงิน (AML) และการรู้จักลูกค้าของคุณ (KYC) ซึ่งอยู่ภายใต้กฎหมาย เช่น พระราชบัญญัติความลับทางธนาคารของสหรัฐอเมริกา (BSA) หรือข้อเสนอแนะของคณะทำงานเฉพาะกิจด้านการเงิน (FATF) ทั่วโลก ลายเซ็นอิเล็กทรอนิกส์ต้องรวมการตรวจสอบสิทธิ์ที่แข็งแกร่งเพื่อป้องกันการฉ้อโกง เช่น การตรวจสอบไบโอเมตริกซ์หรือการตรวจสอบสิทธิ์แบบหลายปัจจัย (MFA) ความเป็นส่วนตัวของข้อมูลเป็นอีกหนึ่งหลักสำคัญ กฎระเบียบ เช่น กฎระเบียบว่าด้วยการคุ้มครองข้อมูลทั่วไป (GDPR) ของยุโรป และพระราชบัญญัติความเป็นส่วนตัวของผู้บริโภคแห่งแคลิฟอร์เนีย (CCPA) กำหนดให้มีการจัดเก็บที่ปลอดภัย การเข้ารหัส และความยินยอมของผู้ใช้ในการประมวลผลข้อมูล

จากมุมมองทางธุรกิจ การไม่ปฏิบัติตามกฎระเบียบอาจนำไปสู่ค่าปรับจำนวนมาก ซึ่งอาจสูงถึง 4% ของรายได้ทั่วโลกภายใต้ GDPR หรือความเสียหายต่อชื่อเสียง สถาบันควรดำเนินการตรวจสอบเป็นประจำเพื่อตรวจสอบว่าแพลตฟอร์มลายเซ็นอิเล็กทรอนิกส์บันทึกการดำเนินการทั้งหมดอย่างไม่เปลี่ยนแปลง โดยให้เส้นทางการตรวจสอบที่ป้องกันการแก้ไข ซึ่งมีรายละเอียดเกี่ยวกับข้อมูลประจำตัวของผู้ลงนาม การประทับเวลา และที่อยู่ IP

การนำลายเซ็นอิเล็กทรอนิกส์ไปใช้ตามข้อกำหนด: คู่มือทีละขั้นตอน

เพื่อให้ใช้ลายเซ็นอิเล็กทรอนิกส์ในบริการทางการเงินได้อย่างมีประสิทธิภาพโดยไม่กระทบต่อการปฏิบัติตามกฎระเบียบ ให้ปฏิบัติตามขั้นตอนที่มีโครงสร้างเหล่านี้ ซึ่งอิงตามแนวทางปฏิบัติที่ดีที่สุดที่สังเกตได้ในอุตสาหกรรม

ขั้นตอนที่ 1: เลือกแพลตฟอร์มลายเซ็นอิเล็กทรอนิกส์ที่สอดคล้องตามข้อกำหนด

เลือกผู้ให้บริการที่ได้รับการรับรองตามมาตรฐานที่เกี่ยวข้อง เช่น ISO 27001 สำหรับความปลอดภัยของข้อมูล หรือ SOC 2 สำหรับบริการที่น่าเชื่อถือ สำหรับกรณีการใช้งานทางการเงิน ให้จัดลำดับความสำคัญของแพลตฟอร์มที่รองรับคุณสมบัติขั้นสูง เช่น ลายเซ็นอิเล็กทรอนิกส์ที่มีคุณสมบัติสำหรับเอกสารที่มีความเสี่ยงสูง (เช่น การจำนองหรือข้อตกลงการลงทุน) ประเมินการรวมเข้ากับระบบที่มีอยู่ (เช่น CRM หรือซอฟต์แวร์ธนาคารหลัก) เพื่อให้มั่นใจถึงขั้นตอนการทำงานที่ราบรื่น

ในทางปฏิบัติ บริษัททางการเงินควรร้องขอรายงานการปฏิบัติตามกฎระเบียบและการตรวจสอบโดยบุคคลที่สามจากผู้ขาย ตัวอย่างเช่น เมื่อจัดการกับการเริ่มต้นใช้งานลูกค้า แพลตฟอร์มต้องรองรับการพิสูจน์ตัวตนที่สอดคล้องกับ KYC เช่น การตรวจสอบ ID ของรัฐบาลหรือการตรวจสอบสิทธิ์ตามความรู้

ขั้นตอนที่ 2: สร้างกระบวนการตรวจสอบสิทธิ์ที่แข็งแกร่ง

ในภาคการเงิน การรับประกันข้อมูลประจำตัวเป็นสิ่งที่ต่อรองไม่ได้ ใช้การตรวจสอบสิทธิ์หลายชั้น: สำหรับเอกสารที่มีความเสี่ยงต่ำ ให้เริ่มต้นด้วยอีเมลหรือ SMS OTP และสำหรับธุรกรรมที่มีมูลค่าสูง ให้ยกระดับเป็นการตรวจสอบไบโอเมตริกซ์หรือวิดีโอ KYC แพลตฟอร์มควรอำนวยความสะดวกในการกำหนดเส้นทางตามเงื่อนไข โดยที่ผู้ลงนามจะให้เอกสารแนบเฉพาะเมื่อเขตอำนาจศาลกำหนดเท่านั้น เช่น หนังสือเดินทาง

ผู้สังเกตการณ์ทางธุรกิจชี้ให้เห็นว่าการรวมลายเซ็นอิเล็กทรอนิกส์เข้ากับเครื่องมือคัดกรอง AML สามารถทำให้การตรวจจับธงแดงเป็นไปโดยอัตโนมัติ ลดการตรวจสอบด้วยตนเองได้มากถึง 50% รับความยินยอมอย่างชัดแจ้งสำหรับลายเซ็นอิเล็กทรอนิกส์เสมอ และบันทึกไว้เพื่อให้เป็นไปตามข้อกำหนด ESIGN Act

ขั้นตอนที่ 3: รับประกันความปลอดภัยในการจัดการและจัดเก็บเอกสาร

ใช้การเข้ารหัสแบบ end-to-end (มาตรฐาน AES-256) เพื่อรักษาความปลอดภัยเอกสารทั้งในระหว่างการส่งและขณะพัก แพลตฟอร์มต้องให้การควบคุมการเข้าถึงตามบทบาท ป้องกันการดูโดยไม่ได้รับอนุญาต สำหรับการเก็บรักษาระยะยาว ซึ่งโดยทั่วไปแล้วภาคการเงินกำหนดให้มากกว่า 7 ปี ให้เลือกที่เก็บข้อมูลบนคลาวด์ที่สอดคล้องกับกฎหมายว่าด้วยถิ่นที่อยู่ของข้อมูล หลีกเลี่ยงการถ่ายโอนข้ามพรมแดนที่อาจกระตุ้นการตรวจสอบ GDPR

เส้นทางการตรวจสอบมีความสำคัญอย่างยิ่ง: เหตุการณ์ลายเซ็นอิเล็กทรอนิกส์แต่ละครั้งควรสร้างบันทึกที่ตรวจสอบได้ ซึ่งสามารถส่งออกเพื่อใช้ในการสอบถามตามกฎระเบียบ ในกรณีที่สังเกตได้ บริษัทที่ใช้ระบบดังกล่าวประสบความสำเร็จในการป้องกันข้อพิพาทโดยการให้หลักฐานการดำเนินการที่ไม่เปลี่ยนแปลง

ขั้นตอนที่ 4: ฝึกอบรมพนักงานและตรวจสอบการปฏิบัติตามกฎระเบียบอย่างต่อเนื่อง

การปฏิบัติตามกฎระเบียบไม่ใช่การตั้งค่าเพียงครั้งเดียว ต้องมีการศึกษาอย่างต่อเนื่อง ฝึกอบรมทีมงานในการใช้แพลตฟอร์ม โดยเน้นที่ธงแดง เช่น พฤติกรรมของผู้ลงนามที่ผิดปกติ ใช้การแจ้งเตือนอัตโนมัติสำหรับการยินยอมที่หมดอายุหรือการตรวจสอบที่ไม่สมบูรณ์

ตรวจสอบการอัปเดตแพลตฟอร์มเป็นประจำเพื่อปรับให้เข้ากับกฎระเบียบใหม่ เช่น มาตรฐานข้อมูลประจำตัวดิจิทัล APAC ที่พัฒนาอยู่ ทำงานร่วมกับผู้เชี่ยวชาญด้านกฎหมายเพื่อจับคู่ขั้นตอนการทำงานกับกฎเฉพาะของเขตอำนาจศาล เพื่อให้มั่นใจถึงความสามารถในการปรับขนาดเมื่อการดำเนินงานขยายตัว

ขั้นตอนที่ 5: ทดสอบและตรวจสอบขั้นตอนการทำงาน

นำร่องการรวมลายเซ็นอิเล็กทรอนิกส์โดยใช้เอกสารทางการเงินตัวอย่าง จำลองสถานการณ์จริง เช่น การอนุมัติการโอนเงินทางอิเล็กทรอนิกส์ ดำเนินการทดสอบการเจาะระบบเพื่อระบุช่องโหว่ หลังจากการใช้งาน ให้ดำเนินการตรวจสอบรายไตรมาส โดยใช้การวิเคราะห์แพลตฟอร์มเพื่อติดตามเมตริกการปฏิบัติตามกฎระเบียบ เช่น อัตราความสำเร็จในการตรวจสอบสิทธิ์

ด้วยการทำตามขั้นตอนเหล่านี้ บริการทางการเงินสามารถบรรลุเวลาดำเนินการที่เร็วขึ้น 80-90% พร้อมทั้งลดความเสี่ยง ดังที่แสดงให้เห็นโดยเกณฑ์มาตรฐานอุตสาหกรรมเมื่อธนาคารนำลายเซ็นอิเล็กทรอนิกส์มาใช้ในระหว่างการเปลี่ยนแปลงทางดิจิทัล

ความท้าทายของผู้ให้บริการลายเซ็นอิเล็กทรอนิกส์ที่มีอยู่ในสภาพแวดล้อมทางการเงิน

แม้ว่าลายเซ็นอิเล็กทรอนิกส์จะมอบประโยชน์ที่ชัดเจน แต่การเลือกผู้ให้บริการที่เหมาะสมนั้นเป็นเรื่องที่ยุ่งยาก เนื่องจากความแตกต่างในการสนับสนุนการปฏิบัติตามกฎระเบียบและอุปสรรคในการดำเนินงาน โดยเฉพาะอย่างยิ่งสำหรับการดำเนินงานทางการเงินทั่วโลก

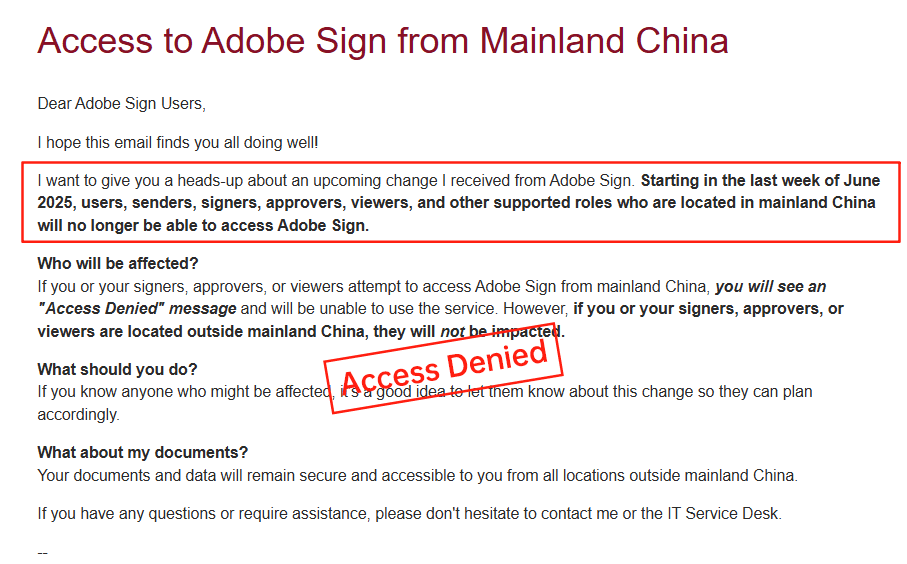

Adobe Sign: ความโปร่งใสและปัญหาการออกจากตลาด

Adobe Sign เป็นแกนหลักในการจัดการเอกสารมาโดยตลอด แต่การกำหนดราคาขาดความโปร่งใส โดยมักจะรวมคุณสมบัติลายเซ็นอิเล็กทรอนิกส์ไว้ในการสมัครสมาชิกระบบนิเวศ Adobe ที่กว้างขึ้น โดยไม่มีรายละเอียดค่าธรรมเนียมตามการใช้งานที่ชัดเจน ความไม่โปร่งใสนี้อาจนำไปสู่ค่าใช้จ่ายที่ไม่คาดคิดสำหรับขั้นตอนการทำงานทางการเงินที่มีปริมาณมาก ที่สำคัญกว่านั้นคือ Adobe Sign ประกาศถอนตัวออกจากตลาดจีนแผ่นดินใหญ่ในปี 2023 โดยอ้างถึงความซับซ้อนด้านกฎระเบียบ ซึ่งขัดขวางสถาบันการเงินที่มุ่งเน้น APAC ที่พึ่งพาการดำเนินงานในภูมิภาคที่ราบรื่น การถอนตัวครั้งนี้บังคับให้ผู้ใช้แสวงหาทางเลือกอื่นสำหรับการลงนามที่สอดคล้องกับกฎระเบียบของจีน ทำให้การปฏิบัติตามกฎระเบียบในหลายเขตอำนาจศาลมีความซับซ้อน

DocuSign: ค่าใช้จ่ายสูงและช่องว่างในการบริการในภูมิภาค

DocuSign ครองพื้นที่ลายเซ็นอิเล็กทรอนิกส์ด้วยคุณสมบัติที่แข็งแกร่ง แต่โครงสร้างการกำหนดราคา ซึ่งเริ่มต้นที่ $10/เดือนสำหรับแผนพื้นฐานและขยายไปสู่ระดับองค์กรที่กำหนดเอง อาจมีค่าใช้จ่ายสูง โดยเฉพาะอย่างยิ่งเมื่อเพิ่มคุณสมบัติเพิ่มเติม เช่น การตรวจสอบสิทธิ์หรือการใช้งาน API แผนประจำปีสำหรับคุณสมบัติทางธุรกิจมีราคาถึง $480/ผู้ใช้ แต่ข้อจำกัดของซองจดหมาย (ประมาณ 100/ปี) และค่าธรรมเนียมตามปริมาณสำหรับการส่งอัตโนมัติอาจทำให้เกิดความไม่แน่นอน ปัญหาด้านความโปร่งใสเกิดจากการกำหนดราคาสำหรับองค์กรที่ไม่เปิดเผยต่อสาธารณะและค่าธรรมเนียมเพิ่มเติมที่เกี่ยวข้องกับภูมิภาค

ในภูมิภาคหางยาว เช่น APAC DocuSign เผชิญกับความท้าทาย: ความล่าช้าข้ามพรมแดนทำให้การโหลดเอกสารช้าลง วิธีการ ID ในท้องถิ่นที่จำกัดขัดขวางการปฏิบัติตามกฎระเบียบ และค่าใช้จ่ายในการสนับสนุนที่สูงขึ้นทำให้ค่าธรรมเนียมโดยรวมสูงขึ้น สำหรับบริการทางการเงินในจีนหรือเอเชียตะวันออกเฉียงใต้ ปัจจัยเหล่านี้อาจบั่นทอนประสิทธิภาพ ทำให้สังเกตเห็นความไม่สอดคล้องกันในคุณภาพการบริการเมื่อเทียบกับเครื่องมือที่ปรับให้เหมาะสมกับภูมิภาค

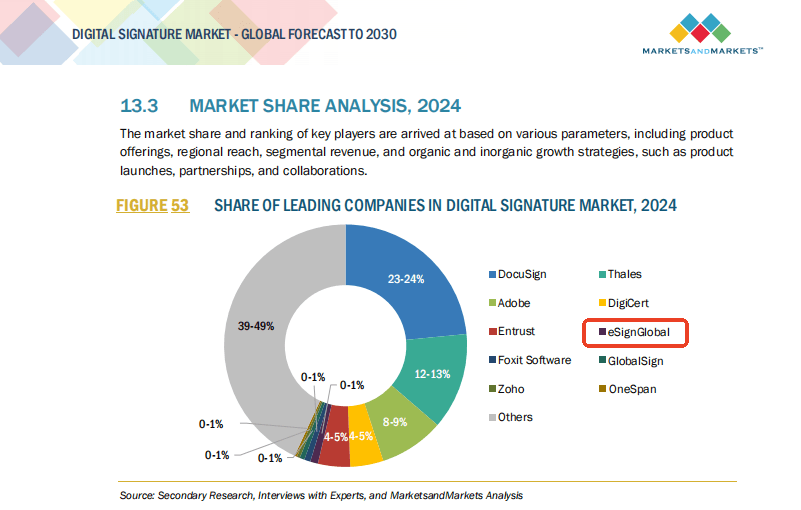

eSignGlobal: ทางเลือกที่ปรับแต่งตามภูมิภาค

eSignGlobal โดดเด่นในฐานะตัวเลือกที่ใช้งานได้ โดยเฉพาะอย่างยิ่งสำหรับการดำเนินงานทางการเงินที่เน้น APAC โดยนำเสนอการกำหนดราคาที่โปร่งใสและการปฏิบัติตามกฎระเบียบในท้องถิ่นตามกฎหมายท้องถิ่น (เช่น กฎหมายลายเซ็นอิเล็กทรอนิกส์ของจีน) รองรับการลงนามที่รวดเร็วและมีความหน่วงต่ำ ปรับให้เหมาะสมสำหรับธุรกรรมข้ามพรมแดน ด้วยต้นทุน API ที่ยืดหยุ่นและตัวเลือกถิ่นที่อยู่ของข้อมูลในภูมิภาค คุณสมบัติ เช่น KYC แบบบูรณาการและการตรวจสอบไบโอเมตริกซ์สอดคล้องกับความต้องการทางการเงินอย่างมาก โดยนำเสนอทางเลือกที่สมดุลโดยไม่ต้องมีกับดักการกำหนดราคาพรีเมียมของผู้ให้บริการรายใหญ่

การเปรียบเทียบผู้ให้บริการลายเซ็นอิเล็กทรอนิกส์ที่สอดคล้องตามกฎระเบียบทางการเงิน

เพื่อช่วยในการตัดสินใจ นี่คือการเปรียบเทียบที่เป็นกลางของผู้ให้บริการตามมาตรฐานบริการทางการเงิน:

| ด้าน | DocuSign | Adobe Sign | eSignGlobal |

|---|---|---|---|

| ความโปร่งใสในการกำหนดราคา | ปานกลาง; คุณสมบัติเพิ่มเติมตามการใช้งานไม่ชัดเจน | ต่ำ; รวมอยู่ในระบบนิเวศ ยากต่อการแยก | สูง; แผนที่ยืดหยุ่นและเฉพาะภูมิภาค |

| การปฏิบัติตามกฎระเบียบ APAC/จีน | บางส่วน; ความล่าช้าและการสนับสนุนในท้องถิ่นที่จำกัด | ถอนตัวออกจากตลาดจีน | แข็งแกร่ง; สอดคล้องกับกฎหมาย CN/SEA ในท้องถิ่น |

| ต้นทุนสำหรับการใช้งานทางการเงิน | สูง (300–480 ดอลลาร์/ผู้ใช้/ปี + เพิ่มเติม) | ผันแปร โดยทั่วไปผูกกับองค์กร | แข่งขันได้; ปรับให้เหมาะสมสำหรับปริมาณงานในภูมิภาค |

| การตรวจสอบสิทธิ์ | ตามปริมาณงาน ตัวเลือกขั้นสูงพร้อมใช้งาน | พื้นฐานถึงขั้นสูง แต่มีช่องว่างในภูมิภาค | KYC/ไบโอเมตริกซ์แบบบูรณาการ คุ้มค่า |

| ความเร็วในภูมิภาคหางยาว | ความไม่สอดคล้องกันเนื่องจากโครงสร้างพื้นฐานทั่วโลก | N/A หลังจากการถอนตัวออกจากภูมิภาคสำคัญ | ปรับให้เหมาะสมสำหรับ APAC ความหน่วงต่ำ |

| ความเหมาะสมโดยรวมสำหรับการเงิน | แข็งแกร่งสำหรับ US/EU แต่มีต้นทุนสูงทั่วโลก | ดีสำหรับผู้ใช้ Adobe ครอบคลุมจำกัด | เหมาะสำหรับ APAC ทางการเงินข้ามพรมแดน |

ตารางนี้เน้นให้เห็นถึงข้อดีข้อเสีย โดยที่ eSignGlobal โดดเด่นในด้านประสิทธิภาพในภูมิภาคโดยไม่ลดทอนการปฏิบัติตามกฎระเบียบหลัก

ข้อคิดสุดท้าย: การเลือกเส้นทางที่ถูกต้องไปข้างหน้า

การนำทางลายเซ็นอิเล็กทรอนิกส์ในบริการทางการเงินต้องมีความสมดุลระหว่างนวัตกรรมและความรอบคอบ สำหรับสถาบันที่กำลังมองหาทางเลือกอื่นนอกเหนือจาก DocuSign และมีการปฏิบัติตามกฎระเบียบในภูมิภาคที่แข็งแกร่ง โดยเฉพาะอย่างยิ่งใน APAC eSignGlobal นำเสนอตัวเลือกที่ใช้งานได้จริงและสอดคล้องตามกฎระเบียบ ซึ่งปรับให้เหมาะกับความต้องการทางการเงินทั่วโลก ทำการประเมินตามความต้องการเฉพาะของคุณเพื่อให้มั่นใจถึงความสำเร็จในการดำเนินงานอย่างต่อเนื่อง