Analyse du marché mondial des signatures numériques : trajectoire de développement et aperçus des tendances de 2023 à 2030

Dans le contexte actuel où la sécurité de l’information, l’authentification de l’identité et la conformité sont de plus en plus au cœur des opérations des entreprises, le marché de la signature numérique se trouve à un point d’évolution rapide. Basé sur le rapport « Digital Signature Market – Global Forecast to 2030 » publié par MarketsandMarkets, cet article analysera en profondeur l’état actuel du développement de ce marché, les principaux moteurs, le paysage concurrentiel et les tendances futures. Ce rapport fournit des orientations stratégiques fiables aux décideurs commerciaux grâce à une segmentation détaillée du marché, des prévisions quantitatives et des analyses d’entreprises.

Taille globale du marché et prévisions de croissance

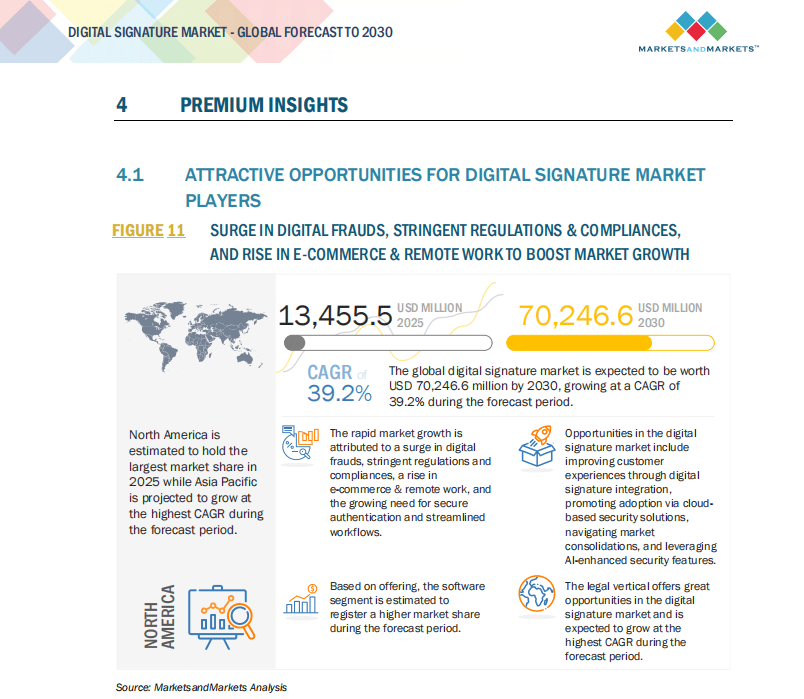

Selon les données du rapport, la taille du marché mondial de la signature numérique était de 7,8 milliards de dollars en 2023 et devrait atteindre 39,2 milliards de dollars d’ici 2030, avec un taux de croissance annuel composé de 26,3 % au cours de la période de prévision. Cette tendance à la croissance reflète la demande croissante des entreprises pour la numérisation des processus transactionnels, tout en soulignant la dépendance croissante des services de confiance électronique à la conformité légale, au travail à distance et aux activités transfrontalières.

Il est particulièrement important de noter que le marché évolue des outils traditionnels d’authentification de documents vers des systèmes d’authentification d’identité plus avancés, sécurisés et conformes. Avec l’application généralisée de réglementations telles que eIDAS, ESIGN et UETA, ainsi que l’intégration de technologies telles que le cloud computing, la blockchain et l’intelligence artificielle, les frontières du marché de la signature numérique sont constamment remodelées et élargies.

Facteurs de marché et moteurs de croissance

Le rapport identifie clairement les principaux moteurs de la croissance rapide du marché. Tout d’abord, en partant des besoins communs des différentes industries, la sécurité des données et le contrôle des risques sont devenus des priorités absolues, et les entreprises ont un besoin urgent de solutions de signature à distance fiables, sécurisées et juridiquement valables sous la pression des politiques et des réglementations.

Deuxièmement, la normalisation du travail à distance après la pandémie a considérablement stimulé la motivation des entreprises à adopter des processus de bureau sans papier, renforçant ainsi la dynamique de la demande du marché pour des outils de signature réglementés et vérifiables. Le rapport souligne en particulier que cette tendance est la plus marquée dans les services financiers, les agences gouvernementales et les établissements de santé.

De plus, l’harmonisation des politiques réglementaires mondiales a encore accru l’attrait du marché. Par exemple, la loi eIDAS de l’UE confère une valeur juridique aux signatures électroniques avancées, ce qui non seulement renforce la confiance du secteur, mais incite également les utilisateurs à s’adapter plus rapidement à la signature numérique en tant que moyen de garantie contractuelle.

Répartition du marché : analyse des segments des solutions et des services

Le marché de la signature numérique peut être divisé en deux grandes catégories : « solutions » et « services ». Le rapport prévoit que, d’ici 2030, le marché des solutions restera dominant, avec une part bien supérieure à celle du segment des services.

Les principaux types de technologies appartenant à la partie solutions comprennent les signatures basées sur l’infrastructure à clé publique (PKI), l’authentification multifacteur et les systèmes d’horodatage. La croissance de ce segment est due à l’attente croissante des entreprises en matière d’opérations d’authentification standardisées et traçables, ainsi qu’à leur besoin de répondre aux exigences d’audit.

En termes de services, les services gérés et les services professionnels se sont imposés comme un soutien important et incontournable sur le marché. De plus en plus de petites et moyennes entreprises disposant de ressources limitées ont tendance à externaliser les services de sécurité essentiels afin de réduire les dépenses d’exploitation informatique internes et d’obtenir des solutions plus stables et conformes.

Répartition par modèle de déploiement : le déploiement cloud mène la transformation

Compte tenu de l’évolution des modes de déploiement, le rapport indique que le déploiement cloud deviendra le courant dominant et devrait être le principal moteur de la croissance du marché d’ici 2030. Les solutions cloud présentent d’énormes avantages en raison de leur capacité d’extension flexible et de leur faible seuil technique, en particulier dans les scénarios de collaboration interrégionale et interdépartementale.

En comparaison, bien que le déploiement sur site ait encore une certaine demande rigide du marché, en particulier dans les secteurs où la souveraineté des données ou les exigences réglementaires sont plus strictes (tels que le gouvernement et les banques), la tendance générale montre qu’il est progressivement remplacé par des solutions cloud. Dans les secteurs relativement ouverts tels que la technologie, l’éducation et la vente au détail, le taux d’acceptation du déploiement cloud est encore plus important.

Analyse des domaines d’application : le gouvernement et les services financiers en tête

Du point de vue des secteurs d’application, les administrations publiques et les institutions de services financiers occupent toujours la plus grande part de marché en 2023. Le gouvernement continue de promouvoir l’architecture de l’administration publique numérique pour soutenir la numérisation des services gouvernementaux, faisant de la signature électronique l’un des principaux piliers.

Les secteurs des services financiers tels que les banques et les assurances sont devenus les principaux utilisateurs de solutions de signature électronique de haut niveau en raison de leur forte dépendance à la sécurité et au contrôle de la conformité. Le rapport souligne en particulier que l’importance accordée par ce secteur à l’authentification à deux facteurs, à la non-répudiation et aux fonctions d’audit stimulera davantage l’expansion de la demande du marché.

En outre, les secteurs de la santé, des services juridiques, de l’éducation et de la vente au détail affichent également une saine tendance à la croissance. Ce phénomène est encore plus évident en Amérique du Nord et en Europe, où des architectures d’administration publique électronique et des systèmes d’authentification numérique relativement complets ont été mis en place.

Aperçu régional : l’Amérique du Nord reste en tête, l’Asie-Pacifique rattrape rapidement

D’un point de vue géographique mondial, l’Amérique du Nord a continué de conserver sa position de leader sur le marché mondial en 2023. Cette position de leader est principalement due à un système juridique bien établi (tel que la loi ESIGN), à une maturité élevée des utilisateurs professionnels et à une forte adhésion au cloud computing, ainsi qu’à l’effet d’entraînement des principales entreprises régionales telles qu’Adobe et DocuSign.

Dans le même temps, la région Asie-Pacifique est considérée comme la région à la croissance la plus rapide. Le rapport prévoit qu’entre 2023 et 2030, la région APAC affichera le taux de croissance annuel composé le plus élevé au monde. Cette tendance est due à la promotion par les gouvernements de plusieurs pays, dont la Chine, le Japon, l’Inde et l’Asie du Sud-Est, de stratégies d’administration publique électronique et à la modernisation numérique des petites et moyennes entreprises, qui accélèrent conjointement le processus de vulgarisation des outils de signature électronique. L’écosystème de jeunes entreprises locales en développement rapide a également renforcé la vitalité du marché et la répartition des opportunités.

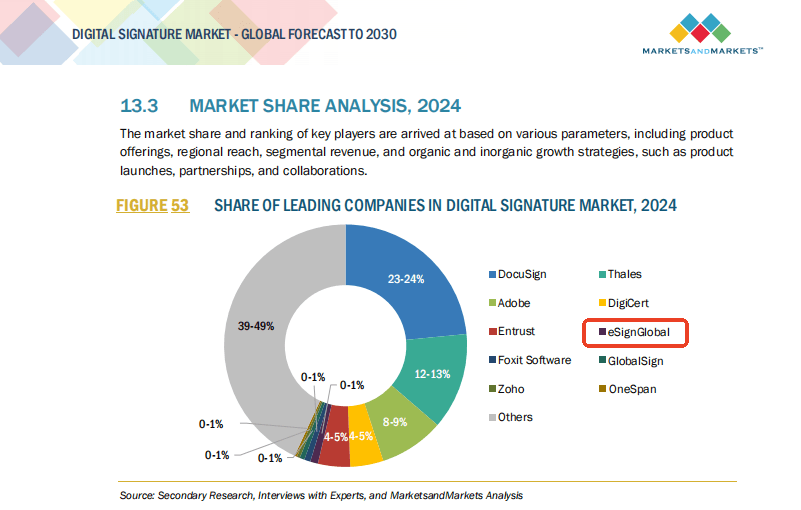

Par exemple, le fabricant de signatures électroniques de Hong Kong [eSignGlobal](url : www.esignglobal.com) est entré pour la première fois dans le top dix du classement du rapport, ce qui représente l’essor de la puissance numérique asiatique.

Paysage concurrentiel : centralisation mais collaboration diversifiée

Le rapport indique que le marché de la signature numérique présente actuellement une tendance à la centralisation modérée. Les principaux fournisseurs représentés par Adobe, DocuSign, Thales, OneSpan et Entrust occupent une part de marché importante. Ils partagent tous des caractéristiques telles qu’une forte profondeur technologique, une couverture complète des produits et une large pénétration du secteur.

Avec l’évolution continue de la technologie et l’approfondissement des besoins de personnalisation des entreprises, les principaux fabricants renforcent constamment les barrières concurrentielles grâce à des stratégies de fusion et d’acquisition, de migration de plateformes et d’intégration d’entreprises. Par exemple, DocuSign élargit constamment ses capacités API pour s’intégrer à davantage d’environnements informatiques d’entreprise, tels que les systèmes CRM et les logiciels de collaboration.

Dans le même temps, les nouveaux entrants et les fabricants régionaux créent également des solutions sectorielles spécifiques ou fournissent des services personnalisés adaptés aux réglementations locales, formant une concurrence différenciée en termes de capacité de personnalisation des services pour des groupes d’utilisateurs spécifiques.

Tendances futures et perspectives du marché jusqu’en 2030

Pour l’avenir, le rapport souligne les principales tendances de développement suivantes :

Premièrement, la technologie de signature distribuée basée sur la blockchain devrait accélérer le processus de commercialisation après 2024, offrant une plus grande capacité d’audit et des caractéristiques d’inviolabilité aux données contractuelles.

Deuxièmement, « l’authentification sans mot de passe » sera profondément intégrée à la technologie de reconnaissance biométrique, ce qui améliorera considérablement la commodité d’utilisation pour les utilisateurs et la sécurité du système, et s’adaptera à davantage de scénarios d’accès aux terminaux dans le contexte de l’accélération de la transformation numérique.

Troisièmement, la signature numérique ne sera plus un outil indépendant, mais deviendra un module de service standard dans les plateformes SaaS et de collaboration numérique, c’est-à-dire que le concept de « signature en tant que service » sera progressivement promu, favorisant l’intégration transparente des applications dans tous les scénarios.

Par conséquent, ce que les entreprises prendront en compte lors du choix d’une signature numérique à l’avenir ne sera plus seulement « la possibilité de signer », mais « qui, quand et comment effectue légalement un acte d’autorisation d’identité vérifiable et réglementé ».

Résumé

Le rapport « Digital Signature Market – Global Forecast to 2030 » dresse un plan de développement détaillé pour le secteur de la signature numérique. Sous l’impulsion de multiples facteurs tels que la technologie, la conformité et les besoins commerciaux, les outils de signature numérique passent d’un moyen d’authentification de base à un actif stratégique de niveau entreprise.

Touchant toutes les couches du marché, des régions aux secteurs, des modes de livraison aux scénarios spécifiques, les tendances révélées par le rapport répondent étroitement à la forte demande actuelle de l’environnement commercial mondial en matière d’intégration de l’agilité, de la sécurité, de la conformité et de l’efficacité. La signature numérique entre dans une nouvelle phase axée sur la confiance et la collaboration, contribuant à la construction d’une société numérique plus efficace et transparente.

Seules les adresses e-mail professionnelles sont autorisées

Seules les adresses e-mail professionnelles sont autorisées