'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

全球数字签名市场分析:2023年至2030年发展路径与趋势洞察

在信息安全、身份验证和合规性日益成为企业运营核心的今天,数字签名市场正处于快速演化的关键节点。基于MarketsandMarkets发布的《Digital Signature Market – Global Forecast to 2030》报告,本文将全面分析该市场的发展现状、关键驱动因素、竞争格局和未来趋势。该报告通过详尽的市场细分、定量预测和企业分析,为商业决策者提供了可信的战略指引。

市场总体规模与增长预测

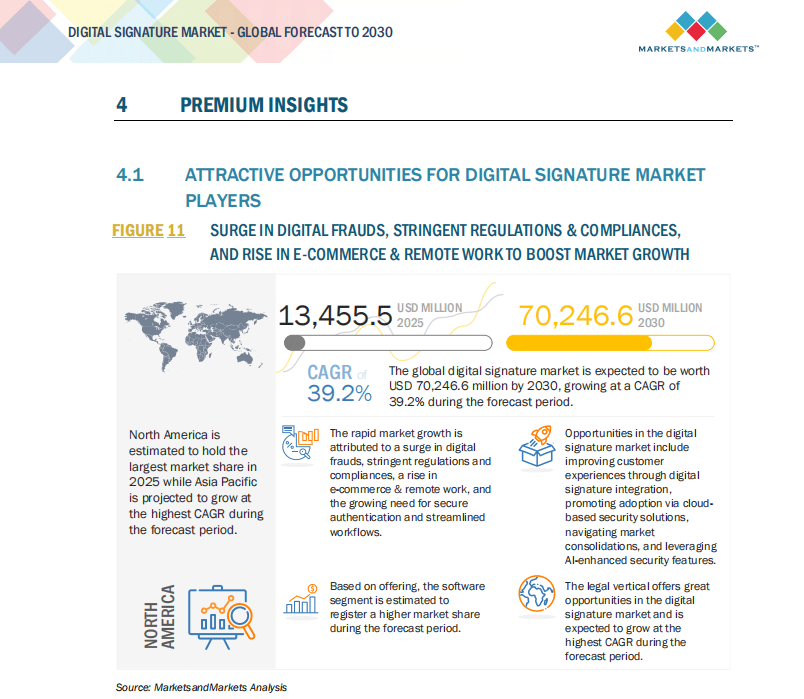

根据报告数据,全球数字签名市场在2023年的规模为78亿美元,预计到2030年将增长至392亿美元,预测期内的年复合增长率达到26.3%。这一增长趋势反映出企业对事务流程数字化的加速需求,同时也凸显了法律合规、远程办公和跨境业务对于电子信任服务的日益依赖。

尤其值得注意的是,市场正从传统的文档认证工具转向更先进、安全且合规的身份验证体系。随着如eIDAS、ESIGN和UETA等监管法规的广泛执行,加之云计算、区块链和人工智能等技术的嵌入,数字签名市场的边界正在不断被重塑与扩展。

市场驱动因素与增长动因

报告明确指出了推动市场迅速增长的几大关键驱动因素。首先,从各行业的共性需求出发,数据安全和风险控制成为首要任务,企业在政策和法规压力下亟需可靠、安全且具法律效力的远程签署方案。

其次,疫情后的远程办公常态化,极大地推动了企业采纳无纸化办公流程的动力,进而加强了对受监管、可验证签名工具的市场需求势头。报告特别指出,该趋势在金融服务、政府机构和医疗机构等领域最为显著。

此外,全球监管政策趋向统一也进一步提升了市场吸引力。例如,欧盟的eIDAS法案赋予了高级电子签名法律效力,不仅增强了行业信任,也引导用户加快适应数字签名作为契约保障手段的发展进程。

市场分布:解决方案与服务板块分析

数字签名市场可以拆分为“解决方案”和“服务”两大类。报告预测,到2030年,解决方案市场将保持主导地位,份额远超于服务细分。

归属于解决方案部分的主要技术类型包括基于公钥基础设施(PKI)的签名、多因素身份验证和时间戳系统等。这一板块的增长,来自企业对标准化、可追踪的认证操作日益增长的期待及其对审计要求的匹配需求。

在服务方面,托管服务和专业服务成型为市场中不可忽视的重要支撑。随着越来越多的中小企业资源有限,它们倾向于将关键安全服务外包,以减少内部IT运维开支并获取更为稳定和合规的解决方案。

按部署模式划分:云部署引领变革

考虑部署方式的变化趋势,报告指出云部署将成为主流,预计到2030年将成为市场增长最大引擎。云端解决方案因其具备灵活扩展能力和较低的技术门槛,尤其在跨区域、跨部门协同办公场景中展示出巨大优势。

相较之下,尽管本地部署仍具有一定市场刚需,特别是在数据主权或监管要求较为严苛的行业(如政府和银行)中需求依旧稳定,但整体趋势呈现出被云化解决方案逐步替代之势。在科技、教育、零售等相对开放性行业领域,云部署的接受度增速更为显著。

应用领域分析:政府与金融服务领先

从应用行业视角观察,2023年政府部门与金融服务机构依旧占据最大的市场份额。政府正持续推进数字政务架构以支撑政务服务数字化,使电子签名成为关键支撑之一。

银行、保险等金融服务领域则因其业务本身对强安全性和合规控制具高依赖度,成为高等级电子签名解决方案的主要采用者。报告特别强调,该行业对双因素身份验证、不可抵赖性和审计功能的重视,将进一步激发市场需求扩展。

除此之外,医疗、法律服务、教育及零售行业亦表现出健康的增长趋势。尤其在北美和欧洲等已建立较完善电子政务架构和数字认证体系的地区,该现象更加明显。

区域洞察:北美保持领先,亚太高速追赶

从全球地域格局看,2023年北美继续稳居全球市场领先地位。这一领先主要得益于法律体系完善(如ESIGN法案)、企业用户成熟度高且高度拥抱云计算,以及地区头部企业如Adobe与DocuSign等创新平台的驱动效应。

同时,亚太地区被视为增长最迅猛的区域。报告预计在2023年至2030年间,APAC将展现全球最高的年复合增长率。这一趋势由中日印及东南亚多个国家政府推动电子政务战略导向和中小企业数字化升级所共同推动,合力加速电子签名工具的普及进程。快速发展的本地初创生态体系也增强了市场活力与机会分布。

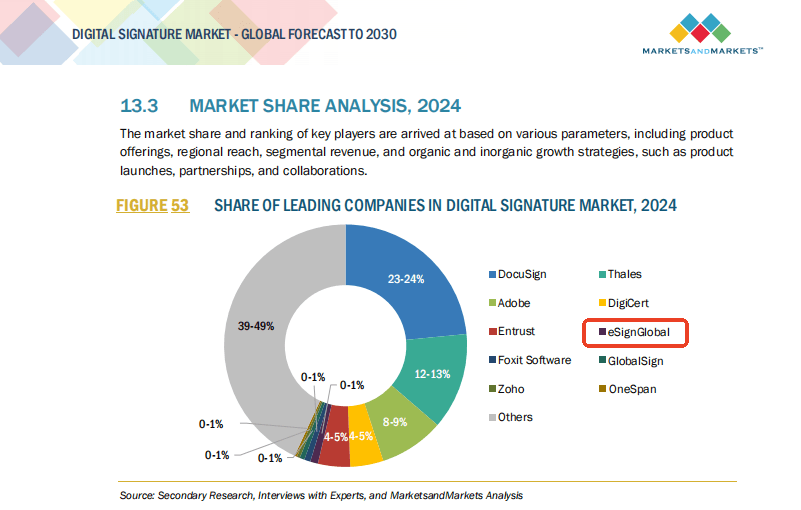

如香港地区的电子签名厂商eSignGlobal首次进入报告榜单前十,代表了亚洲数字力量的崛起。

竞争格局:集中化但多元协作

报告指出,数字签名市场当前呈现出中等程度集中化趋势。以Adobe、DocuSign、Thales、OneSpan、Entrust五家公司为代表的主要供应商占据显著市场份额。它们共同具备技术深度强、产品覆盖全、行业渗透广等特征。

伴随技术的持续演化和企业定制需求的深化,领先厂商通过并购整合、平台迁移与企业集成策略不断强化竞争壁垒。例如,DocuSign不断扩展自身API能力,以嵌入更多企业IT生态环境,如CRM系统和协作软件。

同时,新兴参与者和地区性厂商也正在打造特定行业解决方案或提供面向本土法规的定制服务,在对特定用户群体的服务定制化能力上形成差异化竞争。

未来趋势与市场展望至2030年

展望未来,报告指出以下几大发展趋势至关重要:

其一,区块链驱动的分布式签名技术有望在2024年后加快商业化进程,为合约数据提供更强可审计性和不可篡改特性。

其二,“无密码认证”将与生物识别技术深度融合,极大提升用户使用的便捷性和系统安全性,在数字转型加速的时代背景下适应更多终端接入场景。

其三,数字签名将不再是独立工具,而将成为SaaS与数字协作平台中的标准服务模块,即“服务即签名”概念逐步推广,推动全场景无缝应用整合。

因此,企业未来选择数字签名时所考量的将不再只是“能否签署”,而是“谁、在何时、以何方式合法地完成可验证且受监管的身份授权行为”。

总结

《Digital Signature Market – Global Forecast to 2030》为数字签名行业描绘了详尽的发展蓝图。在技术、合规和业务需求的多元推动下,数字签名工具正在从基础认证手段升级为企业级战略资产。

触及市场的每一个层面,从地域到行业、从交付方式到具体场景,报告所揭示的趋势都紧密呼应当前全球商业环境对敏捷、安全、合规与效率的高度融合诉求。数字签名正迈入以可信与协作为核心的新阶段,助力构建更加高效透明的数字社会。