'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Pourquoi l'Asie-Pacifique est le centre de croissance le plus rapide pour la technologie de signature électronique

Dans le contexte actuel d'accélération continue de la vague numérique mondiale, la signature numérique évolue rapidement d'une technologie périphérique à un élément central du système d'information des entreprises. Selon le rapport « Digital Signature Market – Global Forecast to 2030 », que nous avons étudié en profondeur, la taille du marché mondial de la signature numérique atteignait 5,6 milliards de dollars américains en 2022 et devrait dépasser 51,8 milliards de dollars américains d'ici 2030, avec un taux de croissance annuel composé de 31,0 % entre 2023 et 2030. Ces chiffres ne traduisent pas seulement une croissance, mais révèlent également la formation d'un vaste système de marché, tiré par les exigences de conformité, l'accélération de la transformation des entreprises et l'orientation approfondie des politiques régionales.

Facteurs de marché : réglementation, réglementation et encore réglementation

L'application à grande échelle de toute technologie est indissociable de la force motrice de la réglementation. Le rapport souligne que l'amélioration continue de l'environnement réglementaire est l'un des facteurs clés du développement rapide du marché de la signature numérique. Prenons l'exemple de la « Loi sur la signature électronique » en Chine, ces lois et réglementations fournissent une garantie juridique solide pour la légalité des signatures numériques. De nombreux pays et régions ont également adopté des réglementations similaires pour ouvrir la voie à la bureautique sans papier et au commerce en ligne.

Dans les secteurs des services financiers, de l'assurance, de la santé et du gouvernement, où les exigences de conformité sont extrêmement élevées, la signature numérique est devenue le premier choix pour garantir l'intégrité des données, l'authentification de l'identité et l'irréfutabilité des opérations. Le rapport souligne en outre que la demande croissante des entreprises pour des systèmes d'authentification de documents efficaces et fiables dans des conditions de télétravail, combinée au mécanisme de fonctionnement à distance obligatoire induit par l'épidémie de COVID-19, a transformé la signature numérique d'une « technologie optionnelle » en un élément de la « construction d'infrastructures ».

Évolution de l'écosystème technologique : des essais de mise en œuvre de l'ICP à la blockchain

Le rapport indique clairement que le marché asiatique actuel est le plus demandeur de solutions basées sur l'infrastructure à clé publique (ICP), et que les produits de type ICP représentent la plus grande part de marché dans l'ensemble de la structure du marché. Ce système, caractérisé par la séparation du cryptage et de la signature, et par une traçabilité sécurisée, est particulièrement apprécié dans les institutions financières et gouvernementales. Par rapport aux signatures papier traditionnelles, l'ICP permet d'obtenir un degré plus élevé de protection des données contre la falsification.

Il convient de noter que le rapport mentionne également que les signatures numériques basées sur la blockchain commencent à être testées et adaptées dans certains scénarios. Bien qu'elle en soit encore à ses débuts par rapport à l'ICP, le registre distribué et l'attribut d'inviolabilité de la blockchain devraient présenter un potentiel supplémentaire dans certains environnements où les exigences de conformité sont plus élevées ou les scénarios de partage de données sont complexes à l'avenir.

Parallèlement, le rapport souligne également l'augmentation de l'utilisation des certificats numériques et des modules de sécurité matériels (HSM) dans les technologies de vérification des signatures, en particulier dans les secteurs où les exigences de sécurité sont élevées, tels que la défense et la santé. Ces technologies soutiennent les exigences plus strictes de plusieurs secteurs en matière de confidentialité des données et de vérifiabilité de l'identité des systèmes de signature numérique.

Tendances d'application sectorielles : pénétration rapide dans les secteurs verticaux

La signature numérique était principalement concentrée dans le secteur financier, mais les données de marché fournies par le rapport montrent une tendance claire à « l'expansion diversifiée ». En 2022, les secteurs de la banque, des services financiers et de l'assurance ont représenté la plus grande part de marché et sont les secteurs d'application de la signature numérique les plus matures. Cependant, du point de vue du taux de croissance, les secteurs du gouvernement, de la santé et du commerce de détail présentent un potentiel de croissance du marché plus élevé.

Prenons l'exemple du secteur de la santé. Avec la popularité des dossiers médicaux électroniques et des ordonnances en ligne, un système de signature électronique conforme est devenu un outil essentiel pour améliorer l'efficacité des services médicaux et garantir la conformité des données. Dans le secteur gouvernemental, de plus en plus de plateformes d'administration en ligne commencent à exiger l'utilisation de signatures numériques pour garantir la validité juridique et la sécurité du système des documents électroniques. Du programme Digital India en Inde à la stratégie d'administration en ligne aux États-Unis, le déploiement généralisé de systèmes de signature électronique est devenu une norme.

Le rapport énumère en outre les secteurs du commerce de détail et de la fabrication, en particulier dans les domaines de la gestion des documents de la chaîne d'approvisionnement, des contrats clients et du traitement des factures, où la signature numérique peut améliorer l'efficacité des transactions et réduire le risque d'erreurs de manipulation humaine. En outre, la signature numérique remplace progressivement les procédures de signature papier traditionnelles dans la gestion des ressources humaines, les processus d'approbation juridique et les systèmes de rapports de conformité.

Modèles de déploiement et systèmes d'utilisateurs : la SaaS et le déploiement dans le cloud deviennent la norme

Du point de vue du mode de déploiement, le rapport indique clairement que les solutions de signature numérique basées sur la plateforme cloud dominent la tendance du marché et conserveront la plus grande part de marché pendant toute la période de prévision. Cela reflète la tendance générale de la migration des systèmes informatiques des entreprises vers le cloud, ainsi que les énormes avantages de la signature dans le cloud en termes de commodité de déploiement, de rentabilité et d'évolutivité.

En revanche, le déploiement local traditionnel, bien qu'il conserve une place en termes de sécurité et de contrôle, est principalement concentré dans les secteurs conservateurs tels que l'industrie militaire, la défense ou les institutions financières soumises à une réglementation extrêmement stricte. Comme le montre le rapport, ces utilisateurs ont généralement des exigences très élevées en matière de sécurité des données privées et ne souhaitent pas placer des documents sensibles dans le cloud.

En termes de type d'utilisateur, le rapport indique que les grandes entreprises sont à l'origine de la demande du marché, en raison de leurs processus opérationnels complexes, de leurs modèles d'exploitation transfrontaliers et de leurs charges de conformité élevées, ce qui leur confère une demande et un pouvoir d'achat plus importants dans la sélection des solutions de signature électronique. Cependant, il convient de noter que le marché des petites et moyennes entreprises présente la plus forte dynamique de croissance. En particulier, avec la baisse des seuils de prix, la popularité des services cloud et le soutien politique du gouvernement à la transformation numérique des PME, de plus en plus de PME commencent également à prendre conscience de l'efficacité et de la valeur des signatures numériques.

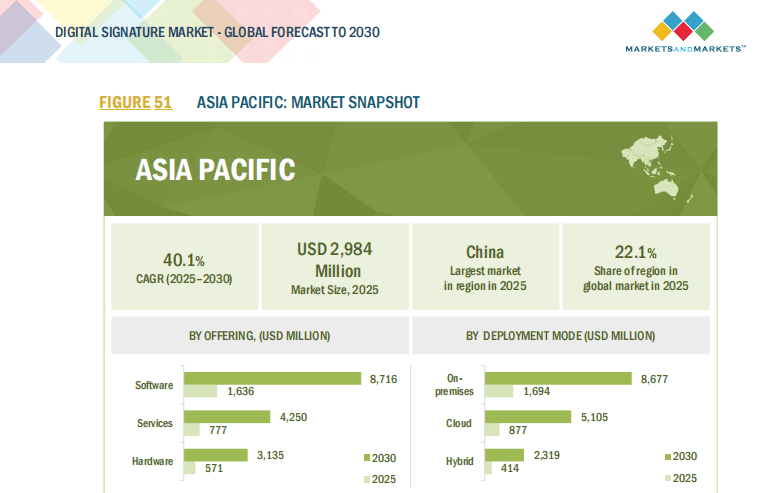

Structure du développement régional : les États-Unis en tête, l'Asie-Pacifique en accélération

En ce qui concerne la répartition géographique du marché, l'Amérique du Nord a occupé une position dominante en 2022. Selon l'analyse du rapport, cela est principalement dû à la forte infrastructure informatique des États-Unis, à un système de reconnaissance juridique étendu et à la concentration des secteurs de la finance et de la haute technologie. Le marché américain à fort taux de pénétration offre un environnement de croissance stable pour les signatures numériques, et plusieurs fournisseurs de services de premier plan considèrent également les États-Unis comme une zone pilote technologique et de commercialisation prioritaire.

Cependant, du point de vue du taux de croissance, la région Asie-Pacifique affichera le taux de croissance le plus rapide au cours de la période de prévision. Le rapport souligne que des pays tels que la Chine, l'Inde et le Japon adoptent des politiques actives pour promouvoir l'administration en ligne et la transformation numérique des entreprises, en particulier le système d'identité numérique Aadhaar de l'Inde et le déploiement de certificats de signature numérique dans les entreprises et les administrations, ce qui a entraîné le développement de l'ensemble du marché.

L'Europe, quant à elle, maintient une base de marché relativement stable en raison de son système réglementaire bien établi et de son environnement d'application des réglementations très centralisé, en particulier la forte acceptation des signatures numériques dans les agences gouvernementales et les entreprises multinationales.

Structure de la concurrence : implantation des fournisseurs et évolution stratégique

Enfin, le rapport analyse les mouvements stratégiques des principales entreprises du marché actuel. Les entreprises, dont Adobe, DocuSign et Thales Group, sont en train de former des avantages concurrentiels différenciés autour de la diversification des produits, du support de base de l'authentification biométrique, des capacités d'intégration de la plateforme et des normes de conformité juridique.

Les fusions et acquisitions et les coopérations stratégiques sont également un signe de la maturité du marché. Le rapport mentionne que certaines entreprises de premier plan étendent leur couverture géographique et leur base de clientèle en fusionnant avec des fournisseurs de services régionaux ou en coopérant avec des plateformes de services cloud. Ce type d'implantation entraînera une augmentation de la concentration du marché, formant un écosystème de coopération dominé par les grandes marques mondiales et complété par les fournisseurs de services régionaux.

Conclusion : du remplacement à l'infrastructure, la signature numérique entre dans un cycle stratégique

En résumé, le marché de la signature numérique a quitté sa phase d'exploration initiale et est entré dans une période de croissance stratégique avec la garantie juridique, les normes techniques et le déploiement dans le cloud comme trois piliers. Les secteurs qui dépendent fortement de la conformité et de la sécurité des données continueront à stimuler la popularité continue dans ce domaine. La signature numérique n'est plus une simple « procédure de signature », elle évolue progressivement vers une plateforme stratégique pour la conformité opérationnelle, la ligne de défense de la sécurité et l'amélioration de l'efficacité des entreprises.

« Digital Signature Market – Global Forecast to 2030 » décrit, avec des données détaillées et de riches exemples, que la signature numérique n'est pas seulement une solution immédiate, mais aussi la base numérique de la future architecture organisationnelle des entreprises intelligentes. De ce point de vue, l'avenir de la signature numérique n'est pas seulement un empilement de données de croissance, mais une révolution des infrastructures pour la construction d'une société conforme à l'avenir.