'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

なぜアジア太平洋地域は電子署名技術の成長が最も速い中心地なのか

今日のグローバルなデジタル化の波が加速し続ける中、電子署名は周辺技術から企業の情報化システムの核心的な構成要素へと急速に成長しています。当方が詳細に検討したレポート「Digital Signature Market – Global Forecast to 2030」によると、2022年時点で世界の電子署名市場規模は56億米ドルに達し、2030年には518億米ドルを突破すると予測され、2023年から2030年までの年平均成長率は31.0%に達します。この数字が伝えているのは単なる成長だけでなく、コンプライアンス需要に牽引され、企業の変革が加速し、地域の政策が深化して誘導する巨大な市場体系が形成されつつあることを示しています。

市場の推進要因:規制、規制、また規制

あらゆる技術の規模化された応用は、規制の推進力を避けて通ることはできません。レポートは、規制環境のさらなる改善が電子署名市場の急速な発展を推進する核心的な要因の一つであると指摘しています。中国の「電子署名法」を例にとると、これらの法律法規は電子署名の合法性に強固な法的保障を提供しています。多くの国と地域も同様の法規を通じて、ペーパーレスオフィスとオンラインビジネスの推進に道を開いています。

金融サービス、保険、医療、政府など、コンプライアンス要件が非常に高い業界では、電子署名はデータの完全性、身元認証、および操作の否認防止を保証するための最良の選択肢となっています。レポートはさらに、企業がリモートオフィス環境下で効率的で信頼性の高いドキュメント認証システムに対する需要が絶えず高まっていると指摘しています。この傾向は、新型コロナウイルス感染症のパンデミックによってもたらされた強制的なリモート運用メカニズムと相まって、電子署名を「オプション技術」から「インフラストラクチャ建設」の構成要素へと転換させました。

技術エコシステムの進化:PKIからブロックチェーンへの実装実験

レポートは明確に、現在アジア市場では公開鍵基盤(PKI)に基づくソリューションに対する需要が最も旺盛であり、PKI関連製品が市場構造全体で最大の市場シェアを占めていると指摘しています。暗号化と署名の分離、安全で追跡可能なことを特徴とするこの体系は、金融機関や政府機関で特に人気があります。従来の紙の署名と比較して、PKIはより高度なデータ改ざん防止能力を実現できます。

注目すべきは、レポートがブロックチェーンに基づく電子署名が一部のシナリオで試験的に導入され、適応され始めていることにも言及していることです。PKIと比較してまだ初期段階にありますが、ブロックチェーンの分散型台帳と改ざん不可能な属性は、将来的にコンプライアンス要件がより高い、またはデータ共有シナリオが複雑な環境でさらなる可能性を示すことが期待されます。

同時に、レポートは署名検証技術の面で、デジタル証明書とハードウェアセキュリティモジュール(HSM)の使用が増加していることも指摘しています。特に、国防や医療分野など、セキュリティニーズの高い業界ではそうです。これらの技術は、複数の業界が電子署名システムに対してより厳格なデータ機密性と身元検証可能性の要件をサポートしています。

業界の応用トレンド:垂直業界への急速な浸透

電子署名は過去に主に金融分野に集中していましたが、レポートが示す市場データは明らかな「多様化拡大トレンド」を示しています。2022年には、銀行、金融サービス、保険業界が最大の市場シェアを占め、最も成熟した電子署名応用業界となっています。しかし、成長率の観点から見ると、政府、医療、小売業界がより高い市場成長の可能性を示しています。

医療業界を例にとると、電子カルテとオンライン処方の普及に伴い、コンプライアンスに準拠した電子署名システムは、医療サービスの効率を向上させ、データコンプライアンスを確保するための重要なツールとなっています。政府業界では、ますます多くの電子政府プラットフォームが電子ファイルの法的有効性とシステムセキュリティを確保するために電子署名の使用を要求し始めています。インドのデジタルインド計画から米国の電子政府戦略まで、電子署名システムの広範な展開が常態化しています。

レポートはさらに、小売および製造業界、特にサプライチェーンのドキュメント管理、顧客契約、請求書処理などの段階で、電子署名が事務効率を向上させ、人為的な操作ミスのリスクを軽減できることを列挙しています。さらに、人事管理、法務承認プロセス、およびコンプライアンスレポート体系においても、電子署名は徐々に従来の紙の署名手順に取って代わっています。

導入モデルとユーザー体系:SaaS化とクラウド導入が主流に

導入方法の観点から見ると、レポートはクラウドプラットフォームに基づく電子署名ソリューションが市場トレンドを主導しており、予測期間全体で最大のシェアを維持することを示しています。これは、企業のITシステム全体がクラウドに移行する大きなトレンドと、クラウド署名が導入の容易さ、コスト効率、および拡張性において大きな利点を持っていることを反映しています。

対照的に、従来のオンプレミス導入は、セキュリティと制御の面で依然として一定の地位を占めていますが、軍需産業、国防、または規制が非常に厳しい金融機関などの保守的な業界に集中しています。レポートが示すように、これらのユーザーは通常、個人データのセキュリティ要件が非常に高く、機密文書をクラウドに置きたくないと考えています。

ユーザータイプに関しては、レポートは、大企業が市場の需要をリードしていることを示しています。その理由は、複雑なビジネスプロセス、国境を越えた運用モデル、および高いコンプライアンス負担により、電子署名ソリューションの選択においてより強い需要と購買力を持っているためです。しかし、注目すべきは、中小企業市場が最も強い成長の勢いを示していることです。特に、価格の敷居が下がり、クラウドサービスが普及し、政府が中小企業のデジタル変革を政策的に支援するにつれて、ますます多くの中小企業が電子署名の効率と価値を認識し始めています。

地域発展の構図:米国がリードし、アジア太平洋が加速

地域市場の分布に関しては、北米地域が2022年に主導的な地位を占めています。レポートの分析によると、これは主に米国の強力なITインフラストラクチャ、広範な法的承認体系、および金融とハイテク業界の集中に起因しています。米国の高い普及率は、電子署名に安定した成長環境を提供し、複数の主要サービスプロバイダーも米国を技術パイロットおよび商業化の優先地域としています。

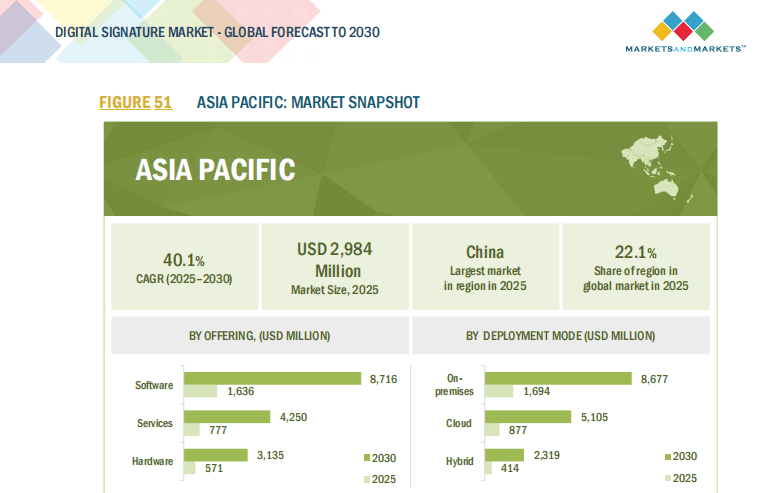

しかし、成長率の観点から見ると、アジア太平洋地域は予測期間中に最も速い成長速度を示すでしょう。レポートは、中国、インド、日本などの国が電子政府と企業のデジタル変革を推進するために積極的な政策を採用していると指摘しています。特に、インドのAadhaarデジタルIDシステム、企業のデジタル署名証明書、および政府側の展開が市場全体の発展を牽引しています。

ヨーロッパは、その完璧な法規制体系と高度に集中化された法規制執行環境により、比較的安定した市場基盤を維持しており、特に政府機関と多国籍企業における電子署名の一般的な受け入れ度が高いです。

競争の構図:サプライヤーの配置と戦略的進化

レポートは最後に、現在の市場における主要企業の戦略的動向を分析しました。Adobe、DocuSign、Thales Groupなどの企業は、製品の多様化、生体認証の基本サポート、プラットフォーム統合機能、および法的コンプライアンス基準を中心に差別化された競争優位性を形成しています。

M&Aと戦略的提携も市場の成熟の兆候の1つです。レポートは、一部の主要企業が地域サービスプロバイダーを合併したり、クラウドサービスプラットフォームと提携したりして、地域カバレッジと顧客基盤を拡大していると述べています。このような配置は、市場の集中度を高め、グローバルな主要ブランドが主導し、地域サービスプロバイダーが補完する協力的なエコシステムを形成します。

結論:代替からインフラへ、電子署名は戦略的サイクルに入る

要するに、電子署名市場は初期の探索段階に別れを告げ、法的保証、技術標準、およびクラウド化された展開を3つの柱とする戦略的成長期に入りました。コンプライアンスとデータセキュリティに大きく依存して構築された業界は、この分野の継続的な熱意を引き続き牽引します。電子署名はもはや単なる「契約手続き」ではなく、企業の運営コンプライアンス、セキュリティ防御、および効率向上を実現するための戦略的プラットフォームへと徐々に進化しています。

「Digital Signature Market – Global Forecast to 2030」は、詳細なデータと豊富な事例を用いて、電子署名が目の前のソリューションであるだけでなく、将来のスマート企業組織構造におけるデジタル基盤であることを描いています。この観点から見ると、電子署名の未来は、単なる成長データの積み重ねではなく、未来のコンプライアンス社会の構築に向けたインフラストラクチャ革命です。