'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Paysage et trajectoire de croissance du marché mondial de la signature numérique

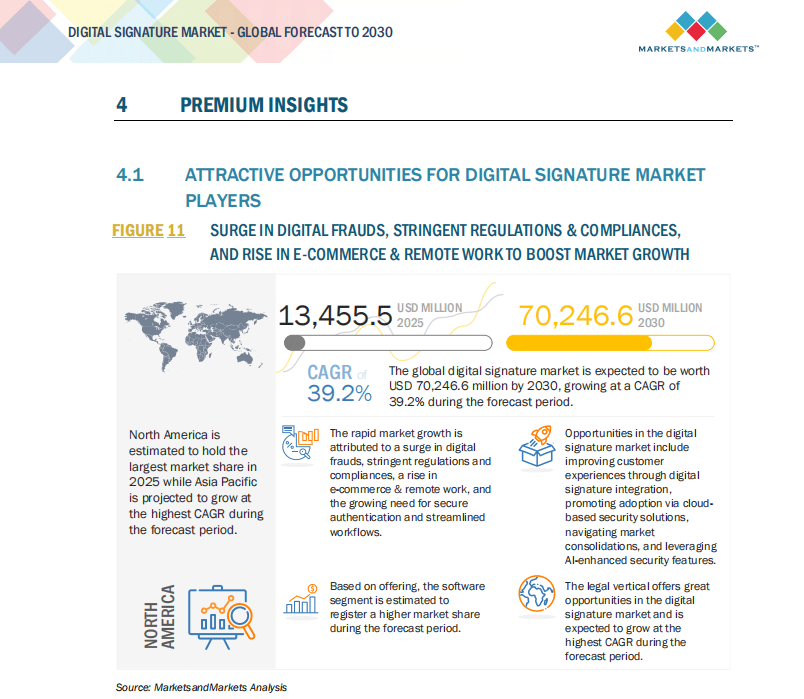

Au cours de la dernière décennie, le secteur de la signature numérique a connu une transformation profonde, passant d'un outil de conformité de niche à un composant essentiel de l'infrastructure numérique mondiale. Selon le rapport "Digital Signature Market Global Forecast to 2030" publié par MarketsandMarkets, la taille du marché mondial de la signature numérique était d'environ 1,89 milliard de dollars américains en 2019, et est passée à 9,93 milliards de dollars américains en 2024. Il est prévu qu'elle dépasse les 70 milliards de dollars américains en 2030, avec un taux de croissance annuel composé d'environ 39 % entre 2025 et 2030. Cette tendance reflète non seulement la vitesse de la transformation numérique des entreprises à l'échelle mondiale, mais souligne également l'évolution rapide des différentes régions en matière de conformité, de technologie et de construction de chaînes industrielles.

Le principal facteur de croissance du secteur est la maturation progressive de l'environnement réglementaire. Les États-Unis ont promulgué l'ESIGN Act en 2000, établissant la signature électronique comme un moyen ayant la même valeur juridique qu'une signature manuscrite. Par la suite, l'Union européenne a établi un cadre eIDAS pour des normes transfrontalières unifiées en matière d'identité électronique et de signature. La région Asie-Pacifique a démarré plus tard, mais s'est développée rapidement au cours des cinq dernières années. Le perfectionnement de la "Loi sur la signature électronique" chinoise et de ses réglementations complémentaires a fourni une garantie politique solide pour le marché. La popularisation du système Aadhaar en Inde a fait de l'authentification de l'identité électronique un outil important pour promouvoir la pénétration des services de signature. Avec la reconnaissance mutuelle progressive de ces normes, le seuil d'application internationale des signatures numériques a considérablement diminué.

L'évolution technologique est un autre moteur essentiel de l'expansion rapide du secteur. Les premières signatures électroniques étaient principalement basées sur la technologie PKI pour réaliser le cryptage et la non-répudiation. Aujourd'hui, le secteur évolue vers une architecture de sécurité diversifiée : la blockchain fournit une chaîne de transaction vérifiable et une preuve de dépôt inaltérable, et l'intelligence artificielle joue un rôle de plus en plus important dans l'examen automatisé des documents, l'identification des risques liés aux clauses et l'analyse du comportement des utilisateurs. Grand View Research souligne que la combinaison de l'IA et de la blockchain améliore non seulement la sécurité des signatures, mais apporte également des avantages significatifs en termes de réduction des coûts d'exploitation et de raccourcissement du cycle des contrats.

Les modèles de déploiement du marché connaissent des changements structurels importants. Bien que les secteurs de la finance et de la santé, entre autres, préfèrent toujours le déploiement local en raison de la sensibilité des données, les services cloud sont devenus une orientation importante de la stratégie de signature des entreprises. Les prévisions de données de MarketsandMarkets indiquent que le taux de croissance des solutions de signature cloud atteindra 41,3 % au cours des cinq prochaines années, tandis que le déploiement local se maintiendra à environ 37 %. La popularisation des services cloud réduit les barrières technologiques pour les petites et moyennes entreprises, permettant à la signature électronique de pénétrer rapidement le marché de masse depuis le marché de la conformité haut de gamme. Dans le même temps, l'architecture hybride est devenue le choix dominant des grandes entreprises, conservant la gestion des clés centrales et la chaîne de preuves localement, tout en plaçant la collaboration et la signature interdépartementale dans le cloud, afin d'atteindre un équilibre entre conformité et efficacité.

Du point de vue de la structure du secteur, le marché mondial de la signature numérique est très concentré, mais le paysage concurrentiel est en train de changer. Les géants internationaux tels qu'Adobe et DocuSign restent dominants, mais la croissance rapide du marché asiatique a donné naissance à un certain nombre de nouveaux fabricants influents au niveau international, en particulier les entreprises chinoises et indiennes, qui, grâce à leur compréhension approfondie de l'environnement de conformité local et à leurs capacités de service personnalisées, sont en train de s'implanter sur le marché international. Les activités de eSignGlobal, de fusions et acquisitions sont également de plus en plus fréquentes. Des fabricants tels que Foxit et IDnow complètent leurs capacités d'authentification d'identité, de sceaux électroniques et de flux de travail par le biais d'acquisitions, accélérant ainsi l'intégration du marché.

La pandémie mondiale est un tournant important dans le développement du secteur. En 2020, la popularisation du télétravail et du bureau sans papier a fait de la signature électronique un "outil auxiliaire" et l'a propulsée au rang d'"infrastructure de continuité des activités". Les processus de contrats, de finances et d'approbation des entreprises ont rapidement migré en ligne, et les services gouvernementaux et publics ont également amélioré leur efficacité administrative grâce à des moyens numériques. L'éducation des utilisateurs et la formation des habitudes à ce stade ont jeté les bases d'une croissance à long terme à l'avenir.

L'avenir de la signature numérique n'est pas seulement une histoire de progrès technologiques, mais aussi un reflet de l'évolution du système de confiance mondial. Avec l'approfondissement du commerce transfrontalier, des chaînes d'approvisionnement mondiales et de la coopération internationale, la demande des entreprises en matière de conformité transnationale et de gouvernance numérique continuera d'augmenter. La mise en œuvre et la reconnaissance mutuelle de normes internationales telles que eIDAS et GDPR favoriseront davantage le développement de la mondialisation du marché. Dans le même temps, la fusion approfondie des technologies d'IA et de blockchain apportera de nouveaux modèles commerciaux, tels que les contrats intelligents et les transactions transfrontalières à exécution automatique, ce qui fera de la signature numérique une infrastructure de confiance indispensable.

Pour les décideurs d'entreprise, la signature numérique n'est plus une option, mais une composante importante de la transformation numérique et de la stratégie de contrôle des risques. Dans les trois à cinq prochaines années, les entreprises, lors du choix des fournisseurs, ne se concentreront pas seulement sur la fonctionnalité, mais accorderont également de l'importance à la capacité de conformité transfrontalière, à l'évolutivité de la plateforme, aux stratégies de sécurité et au réseau de partenaires écologiques. Pour les gouvernements et les organismes de réglementation, la signature numérique n'est pas seulement un outil essentiel pour promouvoir le bureau sans papier et l'administration numérique, mais aussi une composante importante de la construction de la compétitivité numérique nationale.

Références : MarketsandMarkets "Digital Signature Market Global Forecast to 2030", Grand View Research, Fortune Business Insights, Règlement eIDAS de l'UE, ESIGN Act des États-Unis.