'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

全球數位簽名市場格局與增長軌跡

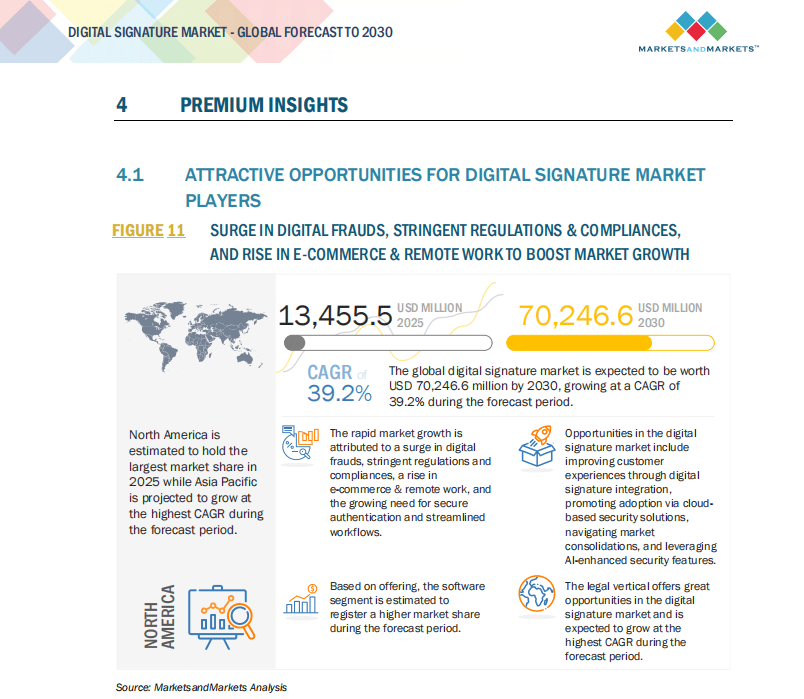

過去十年,數位簽名產業經歷了從小眾合規工具到全球數位化基礎設施核心組件的深刻轉變。根據MarketsandMarkets發布的《Digital Signature Market Global Forecast to 2030》,2019年全球數位簽名市場規模約為18.9億美元,到2024年已增長至99.3億美元,預計2030年將突破700億美元,2025-2030年的年均複合增長率保持在39%左右。這一趨勢不僅反映了全球商業數位化轉型的速度,也凸顯了各地區在合規、技術和產業鏈建設上的快速演進。

推動行業增長的首要因素是監管環境的逐步成熟。美國在2000年頒布ESIGN Act,將電子簽名確立為與手寫簽名具有同等法律效力的手段。此後,歐盟通過eIDAS框架建立了跨境統一的電子身份與簽名標準。亞太地區雖然起步較晚,但在過去五年中發展迅速,中國《電子簽名法》及其配套法規的完善,為市場提供了強有力的政策保障;印度Aadhaar體系的普及使電子身份認證成為推動簽名服務滲透的重要工具。隨著這些標準逐步互認,數位簽名的國際化應用門檻顯著降低。

技術演進是行業快速擴張的另一個關鍵推動力。早期的電子簽名主要基於PKI技術來實現加密和不可否認性,如今行業正向多元化安全架構發展:區塊鏈提供可驗證的交易鏈路和不可篡改的存證,人工智慧在文件自動化審查、條款風險識別和用戶行為分析中發揮越來越重要的作用。Grand View Research指出,AI和區塊鏈的結合不僅提高了簽名的安全性,還在降低運營成本、縮短合同週期方面帶來了顯著收益。

市場部署模式正在經歷顯著的結構性變化。儘管金融、醫療等行業由於數據敏感性依舊偏好本地化部署,但雲端服務已成為企業簽名策略的重要方向。MarketsandMarkets的數據預測,未來五年雲端簽名解決方案的增長率將達到41.3%,而本地部署則維持在37%左右。雲服務的普及降低了中小企業的技術門檻,使得電子簽名從高端合規市場向大眾市場快速滲透。同時,混合架構成為大型企業的主流選擇,將核心密鑰管理和證據鏈保留在本地,而將協作和跨部門簽署放在雲端,以實現合規與效率的平衡。

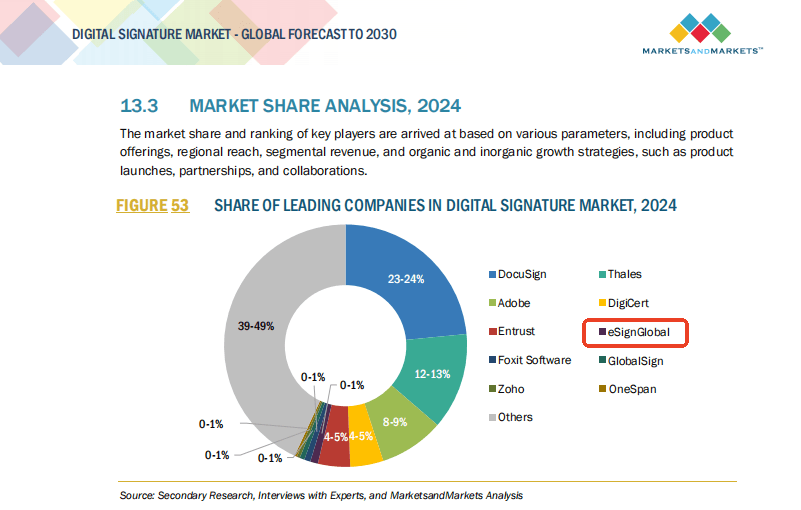

從行業結構來看,全球數位簽名市場集中度較高,但競爭格局正在發生變化。Adobe、DocuSign等國際巨頭依然佔據主導,但亞洲市場的高速增長催生了一批具有國際影響力的新興廠商,尤其是中國和印度的企業,憑藉對本地合規環境的深刻理解和客製化服務能力,正逐步在國際市場上佔據一席之地。eSignGlobal、M&A活動也愈發頻繁,Foxit、IDnow等廠商通過收購補齊身份認證、電子印章和工作流能力,加速了市場整合。

全球疫情是行業發展的重要轉折點。2020年,遠端辦公和無紙化辦公的普及讓電子簽名從「輔助工具」一躍成為「業務連續性基礎設施」。企業的合同、財務、審批流程迅速遷移到線上,政府和公共服務部門也通過數位化手段提升行政效率。這一階段的用戶教育和習慣養成,為未來的長期增長奠定了基礎。

數位簽名的未來不僅是技術進步的故事,更是全球信任體系演化的縮影。隨著跨境貿易、全球供應鏈和國際合作的加深,企業對跨國合規和數位化治理的需求將持續攀升。eIDAS、GDPR等國際標準的落地與互認,將進一步推動市場全球化發展。與此同時,AI和區塊鏈技術的深度融合將帶來新的商業模式,例如智慧合約與自動執行的跨境交易,將使數位簽名成為不可或缺的信任基礎設施。

對企業決策者而言,數位簽名已經不再是可選項,而是數位化轉型和風險控制戰略的重要組成部分。未來三到五年,企業在選擇供應商時不僅關注功能性,還會看重跨境合規能力、平台可擴展性、安全策略和生態合作夥伴網絡。對於政府和監管部門,數位簽名不僅是推動無紙化辦公和數位政務的關鍵工具,更是構建國家數位化競爭力的重要組成部分。

參考資料:MarketsandMarkets《Digital Signature Market Global Forecast to 2030》、Grand View Research、Fortune Business Insights、歐盟eIDAS法規、美國ESIGN Act。