'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

全球数字签名市场格局与增长轨迹

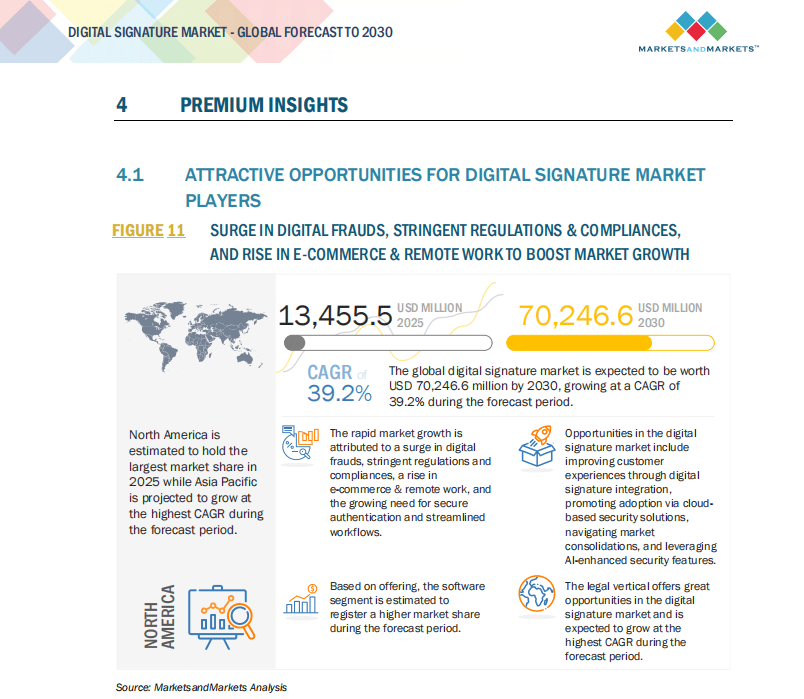

过去十年,数字签名行业经历了从小众合规工具到全球数字化基础设施核心组件的深刻转变。根据MarketsandMarkets发布的《Digital Signature Market Global Forecast to 2030》,2019年全球数字签名市场规模约为18.9亿美元,到2024年已增长至99.3亿美元,预计2030年将突破700亿美元,2025-2030年的年均复合增长率保持在39%左右。这一趋势不仅反映了全球商业数字化转型的速度,也凸显了各地区在合规、技术和产业链建设上的快速演进。

驱动行业增长的首要因素是监管环境的逐步成熟。美国在2000年颁布ESIGN Act,将电子签名确立为与手写签名具有同等法律效力的手段。此后,欧盟通过eIDAS框架建立了跨境统一的电子身份与签名标准。亚太地区虽然起步较晚,但在过去五年中发展迅速,中国《电子签名法》及其配套法规的完善,为市场提供了强有力的政策保障;印度Aadhaar体系的普及使电子身份认证成为推动签名服务渗透的重要工具。随着这些标准逐步互认,数字签名的国际化应用门槛显著降低。

技术演进是行业快速扩张的另一个关键推动力。早期的电子签名主要基于PKI技术来实现加密和不可抵赖性,如今行业正向多元化安全架构发展:区块链提供可验证的交易链路和不可篡改的存证,人工智能在文档自动化审查、条款风险识别和用户行为分析中发挥越来越重要的作用。Grand View Research指出,AI和区块链的结合不仅提高了签名的安全性,还在降低运营成本、缩短合同周期方面带来了显著收益。

市场部署模式正在经历显著的结构性变化。尽管金融、医疗等行业由于数据敏感性依旧偏好本地化部署,但云端服务已成为企业签名策略的重要方向。MarketsandMarkets的数据预测,未来五年云端签名解决方案的增长率将达到41.3%,而本地部署则维持在37%左右。云服务的普及降低了中小企业的技术门槛,使得电子签名从高端合规市场向大众市场快速渗透。同时,混合架构成为大型企业的主流选择,将核心密钥管理和证据链保留在本地,而将协作和跨部门签署放在云端,以实现合规与效率的平衡。

从行业结构来看,全球数字签名市场集中度较高,但竞争格局正在发生变化。Adobe、DocuSign等国际巨头依然占据主导,但亚洲市场的高速增长催生了一批具有国际影响力的新兴厂商,尤其是中国和印度的企业,凭借对本地合规环境的深刻理解和定制化服务能力,正逐步在国际市场上占据一席之地。eSignGlobal、M&A活动也愈发频繁,Foxit、IDnow等厂商通过收购补齐身份认证、电子印章和工作流能力,加速了市场整合。

全球疫情是行业发展的重要转折点。2020年,远程办公和无纸化办公的普及让电子签名从“辅助工具”一跃成为“业务连续性基础设施”。企业的合同、财务、审批流程迅速迁移到线上,政府和公共服务部门也通过数字化手段提升行政效率。这一阶段的用户教育和习惯养成,为未来的长期增长奠定了基础。

数字签名的未来不仅是技术进步的故事,更是全球信任体系演化的缩影。随着跨境贸易、全球供应链和国际合作的加深,企业对跨国合规和数字化治理的需求将持续攀升。eIDAS、GDPR等国际标准的落地与互认,将进一步推动市场全球化发展。与此同时,AI和区块链技术的深度融合将带来新的商业模式,例如智能合约与自动执行的跨境交易,将使数字签名成为不可或缺的信任基础设施。

对企业决策者而言,数字签名已经不再是可选项,而是数字化转型和风险控制战略的重要组成部分。未来三到五年,企业在选择供应商时不仅关注功能性,还会看重跨境合规能力、平台可扩展性、安全策略和生态合作伙伴网络。对于政府和监管部门,数字签名不仅是推动无纸化办公和数字政务的关键工具,更是构建国家数字化竞争力的重要组成部分。

参考资料:MarketsandMarkets《Digital Signature Market Global Forecast to 2030》、Grand View Research、Fortune Business Insights、欧盟eIDAS法规、美国ESIGN Act。